หนังสือเวียนฉบับที่ 68 ที่จะมีผลบังคับใช้ จะสร้างโอกาสให้บริษัทหลักทรัพย์มีเงินทุนสำรองที่มั่นคงและมีส่วนแบ่งทางการตลาดที่ใหญ่ และจะเพิ่มการแข่งขันระหว่างบริษัทหลักทรัพย์ โดยเฉพาะอย่างยิ่งในแง่ของเงินทุน

หนังสือเวียนฉบับที่ 68 ที่จะมีผลบังคับใช้ จะสร้างโอกาสให้บริษัทหลักทรัพย์มีเงินทุนสำรองที่มั่นคงและมีส่วนแบ่งทางการตลาดที่ใหญ่ และจะเพิ่มการแข่งขันระหว่างบริษัทหลักทรัพย์ โดยเฉพาะอย่างยิ่งในแง่ของเงินทุน

โอกาสกับบริษัทหลักทรัพย์ที่มีทุนและส่วนแบ่งทางการตลาดที่แข็งแกร่ง

ตั้งแต่วันที่ 2 พฤศจิกายน 2567 เป็นต้นไป หนังสือเวียนที่ 68/2024/TT-BTC ลงวันที่ 18 กันยายน 2567 แก้ไขและเพิ่มเติมบทบัญญัติบางประการของหนังสือเวียนที่ควบคุมการทำธุรกรรมหลักทรัพย์ในระบบซื้อขายหลักทรัพย์ การชำระราคาและส่งมอบธุรกรรมหลักทรัพย์ กิจกรรมของบริษัทหลักทรัพย์ และการเปิดเผยข้อมูลในตลาดหลักทรัพย์ มีผลบังคับใช้เป็นทางการแล้ว

หนังสือเวียนดังกล่าวแก้ไขและเพิ่มเติมข้อกำหนดที่ว่านักลงทุนต้องมีเงินเพียงพอเมื่อวางคำสั่งซื้อหลักทรัพย์ ยกเว้นในกรณีต่อไปนี้: นักลงทุนซื้อขายโดยใช้มาร์จิ้นตามที่กำหนด องค์กรที่จัดตั้งขึ้นภายใต้กฎหมายต่างประเทศที่เข้าร่วมการลงทุนในตลาดหลักทรัพย์ของเวียดนามที่ซื้อหุ้นไม่จำเป็นต้องมีเงินเพียงพอเมื่อวางคำสั่งซื้อตามที่กำหนด

ดังนั้น ตั้งแต่ต้นเดือนพฤศจิกายนเป็นต้นไป นักลงทุนสถาบันต่างชาติที่เข้าร่วมลงทุนในตลาดหลักทรัพย์เวียดนามสามารถซื้อหุ้นได้โดยไม่ต้องมีเงินทุนเพียงพอในการสั่งซื้อตามกฎระเบียบ ซึ่งจะเป็นการเปิดโอกาสทางธุรกิจใหม่ๆ ให้กับบริษัทหลักทรัพย์ อย่างไรก็ตาม ไม่ใช่ทุกบริษัทที่จะสามารถให้บริการนี้ได้อย่างมีประสิทธิภาพ สิ่งสำคัญคือ บริษัทหลักทรัพย์จะต้องรับผิดชอบในการชำระเงินค่าธุรกรรมให้กับนักลงทุนต่างชาติในกรณีที่นักลงทุนไม่มีเงินเพียงพอสำหรับธุรกรรมที่บริษัทได้ดำเนินการ

ในระยะเริ่มต้น บริษัทหลักทรัพย์ที่มีเงินทุนสำรองมั่นคงและมีส่วนแบ่งการตลาดขนาดใหญ่ โดยเฉพาะในกลุ่มลูกค้าสถาบันจะมีข้อได้เปรียบ

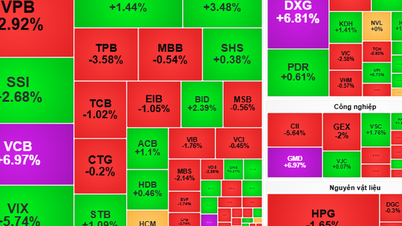

สถิติจากหนังสือพิมพ์ออนไลน์ Dau Tu เกี่ยวกับบริษัทหลักทรัพย์ขนาดใหญ่ 27 แห่ง แสดงให้เห็นว่าบริษัทส่วนใหญ่มีสินทรัพย์เพิ่มขึ้นในช่วง 9 เดือนแรกของปี โดยมีบริษัทหลักทรัพย์ 5 แห่งที่มีสินทรัพย์รวมเพิ่มขึ้นมากกว่า 50% เมื่อเทียบกับช่วงต้นปี ได้แก่ VIX (+100.5%), KAFI (+96%), ACBS (+92.2%), HSC (+82.7%) และ ORS (+64.5%)

|

อย่างไรก็ตาม บริษัทหลักทรัพย์ที่มีสินทรัพย์รวมสูงสุดยังคงเป็นชื่อคุ้นหู โดยครองส่วนแบ่งตลาดหลัก ปัจจุบัน SSI เป็นบริษัทที่มีสินทรัพย์รวมสูงสุด ด้วยมูลค่า 66,181 พันล้านดอง ณ สิ้นไตรมาสที่ 3 ปี 2567 รองลงมาคือ TCBS และ VND ซึ่งมีสินทรัพย์รวมกว่า 40,000 พันล้านดอง

จำนวนบริษัทหลักทรัพย์ที่มีสินทรัพย์รวมมากกว่า 10,000 พันล้านดองก็เพิ่มขึ้นอย่างมากเมื่อเทียบกับช่วงต้นปีนี้ รายชื่อแหล่งเงินทุนที่มากกว่า 10,000 พันล้านดองได้ปรากฏชื่อใหม่ ๆ เช่น VIX, KIS, KAFI, ORS, BSC และ DNSE

ในส่วนของทุน ปัจจุบัน TCBS เป็นบริษัทที่มีมูลค่าทุนสูงสุด โดยมีมูลค่า 25,589 พันล้านดอง ณ สิ้นไตรมาสที่ 3 ปี 2567 มีเพียง 8 บริษัทเท่านั้นที่มีมูลค่าทุนเกิน 10,000 พันล้านดอง รองจาก TCBS ได้แก่ SSI, VND, VPBS, VIX, SHS, VPS และ HSC ซึ่ง VIX โดดเด่นด้วยมูลค่าทุนที่เพิ่มขึ้น 80% เมื่อเทียบกับต้นปี หลังจากประสบความสำเร็จในการเสนอขายหุ้นให้แก่ผู้ถือหุ้นเดิมในเดือนกันยายน 2567

แรงกดดันในการแข่งขันจะเพิ่มขึ้น

อย่างไรก็ตามบริษัทหลักทรัพย์ที่มีทุนสูงไม่ใช่ทุกแห่งจะมีข้อได้เปรียบ

หนังสือเวียนที่ 68 กำหนดให้วงเงินสำหรับการรับคำสั่งซื้อหุ้นเท่ากับจำนวนเงินทั้งหมดที่สามารถแปลงเป็นเงินสดได้ แต่ไม่เกินส่วนต่างระหว่าง 2 เท่าของส่วนของผู้ถือหุ้นของบริษัทหลักทรัพย์กับยอดเงินกู้คงค้างสำหรับการซื้อขายหลักทรัพย์แบบมาร์จิ้น ซึ่งหมายความว่า ยิ่งอัตราส่วนเงินกู้มาร์จิ้นต่อส่วนของผู้ถือหุ้นของบริษัทหลักทรัพย์สูงเท่าใด วงเงินสำหรับการรับคำสั่งซื้อหุ้นก็จะยิ่งต่ำลงเท่านั้น

ตามกฎระเบียบ บริษัทหลักทรัพย์ไม่ได้รับอนุญาตให้ปล่อยกู้โดยใช้มาร์จิ้นเกินกว่าสองเท่าของมูลค่าหลักทรัพย์ จนถึงปัจจุบัน หลังจากช่วงที่มาร์จิ้นเติบโตอย่างรวดเร็ว บริษัทหลักทรัพย์บางแห่งก็เกือบถึงขีดจำกัดแล้ว และไม่มีช่องทางเหลือมากนักสำหรับการให้กู้ยืมโดยใช้มาร์จิ้น

สถิติบริษัทหลักทรัพย์ 27 แห่ง พบว่ามีบริษัทหลักทรัพย์ 5 แห่งที่เกือบจะถึงเกณฑ์นี้แล้ว โดยเฉพาะอย่างยิ่ง อัตราส่วนสินเชื่อมาร์จิ้นต่อทุน (Margin Lending/Equity Ratio) ที่สูงที่สุดเกิดขึ้นที่ HSC ณ สิ้นไตรมาสที่ 3 ปี 2567 ยอดคงเหลือสินเชื่อมาร์จิ้นของ HSC อยู่ที่ 19,286 พันล้านดอง เพิ่มขึ้นเกือบ 60% เมื่อเทียบกับช่วงต้นปี และสูงกว่ามูลค่าทุน 1.92 เท่า เทียบเท่ากับอัตราส่วนสินเชื่อมาร์จิ้นของ HSC ที่มากกว่า 8 แสนล้านดองเท่านั้น

|

ที่ Mirae Asset การให้กู้ยืมแบบมีหลักประกันก็เพิ่มขึ้นอย่างต่อเนื่องเช่นกัน โดย ณ สิ้นไตรมาสที่สาม ตัวเลขนี้อยู่ที่ 17,385 พันล้านดอง เพิ่มขึ้น 30% เมื่อเทียบกับช่วงต้นปี ปัจจุบันการให้กู้ยืมแบบมีหลักประกันของ MAS อยู่ที่ 1.85 เท่าของส่วนของผู้ถือหุ้น นอกจากนี้ บริษัทหลักทรัพย์ต่างๆ ก็มีอัตราส่วนการให้กู้ยืมแบบมีหลักประกันต่อส่วนของผู้ถือหุ้นสูงกว่า 1.5 เท่า ซึ่งรวมถึง FPTS, KAFI และ MBS

ด้วยอัตราส่วนที่เข้มงวด บริษัทหลักทรัพย์จะต้องเพิ่มทุน ไม่เพียงเพื่อรองรับกิจกรรมที่ไม่ใช่การระดมทุนล่วงหน้าเท่านั้น แต่ยังต้องตอบสนองอัตราดอกเบี้ยเงินกู้แบบมีหลักประกันด้วย ซึ่งเป็นส่วนที่ค่อยๆ กลายมาเป็นปัจจัยหลักที่สร้างรายได้

การวิเคราะห์ของ VNDirect ชี้ให้เห็นว่าอุตสาหกรรมหลักทรัพย์จะได้รับประโยชน์จากการให้บริการนักลงทุนสถาบันต่างชาติมากขึ้น เนื่องจากรายได้จากการซื้อขายหลักทรัพย์ที่เพิ่มขึ้นตามสภาพคล่องที่เพิ่มขึ้น นอกจากประโยชน์ที่ได้รับแล้ว ยังมีความเสี่ยงที่อาจเกิดขึ้น เช่น ความเสี่ยงด้านการชำระเงิน เนื่องจากกองทุนสถาบันต่างชาติชำระเงินล่าช้าหลัง T+2 หลังจากการซื้อ ดังนั้น บริษัทหลักทรัพย์จึงจำเป็นต้องเสริมสร้างการบริหารความเสี่ยงที่เกี่ยวข้องกับลูกค้า อัตราส่วนกำไรขั้นต้น สภาวะตลาด และอัตราส่วนการให้สินเชื่อที่เหมาะสม

เพื่อดึงดูดนักลงทุนสถาบันต่างประเทศ บริษัทหลักทรัพย์จะแข่งขันกันโดยพิจารณาจาก 1) ค่าธรรมเนียมการทำธุรกรรม 2) อัตราส่วนก่อนการระดมทุน (มูลค่าส่วนของผู้ถือหุ้นต่อมูลค่าการซื้อทั้งหมด) 3) มูลค่ารวมของเงินทุนที่ระดมทุนไว้ล่วงหน้า และ 4) คุณภาพการบริการ (ข้อมูลและการรายงาน)

สำหรับปัจจัยแรก แม้ว่าบริษัทหลักทรัพย์จะสามารถให้เงินทุนแก่ลูกค้าสถาบันต่างประเทศได้ แต่ลูกค้าสถาบันต่างประเทศจะยังคงถูกเรียกเก็บเฉพาะค่าธรรมเนียมการทำธุรกรรมเท่านั้น สำหรับปัจจัยที่สอง ความสามารถในการให้อัตราเงินทุนล่วงหน้าที่ต่ำกว่าจะสร้างข้อได้เปรียบในการแข่งขัน ปัจจัยที่สามจะขึ้นอยู่กับส่วนของผู้ถือหุ้นของบริษัท เนื่องจากบริษัทหลักทรัพย์ที่มีโครงสร้างส่วนของผู้ถือหุ้นที่ใหญ่กว่าจะให้ข้อได้เปรียบที่ชัดเจน

VNDirect เชื่อว่าปัจจัยที่สามจะเพิ่มแรงกดดันให้บริษัทหลักทรัพย์เพิ่มทุน เนื่องจากกฎระเบียบที่จำกัดอัตราส่วนหนี้สินต่อทุนไว้ไม่เกินห้าเท่า กล่าวโดยสรุป บริษัทหลักทรัพย์ขนาดใหญ่ที่มีค่าธรรมเนียมการทำธุรกรรมต่ำและมีอัตราส่วนเงินทุนล่วงหน้าที่สามารถแข่งขันได้ จะได้รับประโยชน์จากการดึงดูดนักลงทุนสถาบันต่างชาติ

ที่มา: https://baodautu.vn/don-non-prefunding-cong-ty-chung-khoan-nao-co-loi-the-d229089.html

![[วิดีโอ] Petrovietnam – 50 ปีแห่งการรักษาคบเพลิงมรดก สร้างพลังงานแห่งชาติ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/3f5df73a4d394f2484f016fda7725e10)

![[ภาพ] ประธานาธิบดีเลืองเกวงพบกับประธานาธิบดีรัสเซีย วลาดิมีร์ ปูติน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/87982dff3a724aa880eeca77d17eff7f)

การแสดงความคิดเห็น (0)