Перспективы фондового рынка на неделю 26 февраля – 3 февраля: Краткосрочным инвесторам следует проявлять осторожность

Краткосрочный восходящий тренд по-прежнему сохраняется, и после пробития психологической зоны сопротивления на уровне 1200 пунктов индекс VN-Index пока не имел возможности повторно протестировать эту зону поддержки.

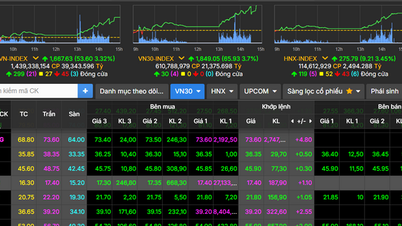

После резкого роста до ценового диапазона 1235–1255 пунктов, соответствующего пиковому ценовому диапазону августа и сентября 2023 года, VN-Index провёл волатильную торговую неделю с тремя последовательными сессиями узких колебаний ниже сопротивления 1235 пунктов. Особенно сильной была последняя сессия недели (23 февраля), первая сессия 2024 года, с резкими колебаниями: в начале сессии они резко росли, а в конце — резко падали.

В частности, в ходе этой сессии банковские акции резко подняли индекс в начале сессии до 1240 пунктов, после чего во второй половине дня резко усилилось давление продаж. Коррекция в группах акций с большой капитализацией и банковских группах стала основной причиной резкого снижения индекса VN-Index при очень резком росте объёма торгов: более 1,3 млрд акций продемонстрировали сильное давление краткосрочного распределения. К концу недели индекс VN-Index остановился на отметке 1212 пунктов, что всё ещё выше психологического ценового диапазона в 1200 пунктов и немного выше, чем в конце прошлой недели.

В течение недели общий объём торгов на HoSE достиг 118 101 млрд донгов, что свидетельствует о резком росте, а средний объём торгов составил почти 1 млрд акций за сессию. В торговую сессию 23 февраля 2024 года объём торгов достиг 1,327 млрд акций, что является максимальным значением с сессии 18 августа 2023 года. Эта динамика в сочетании с сильным падением в конце недели выявила краткосрочные риски дистрибуции во многих кодах/группах кодов, когда индекс VN находился в ценовом диапазоне 1235–1240 пунктов. Иностранные инвесторы увеличили объём торгов в течение недели и продали на HoSE 1456,6 млрд донгов; на HNX было продано 39,69 млрд донгов.

Как упоминалось выше, основное влияние на индекс оказывают банки, которые, в свою очередь, испытывают дивергенцию и внезапную ликвидность, стимулируя краткосрочный денежный поток для увеличения транзакций. Многие коды всё ещё демонстрируют значительный рост, превысив предыдущий пик, например, BID (+7,11%), VAB (+6,25%), TCB (+4,16%)..., остальные же в основном снизились, включая LPB (-4,74%), HDB (-3,43%), OCB (-3,18%), EIB (-2,65%).

Только за последнюю сессию недели многие группы акций резко упали. Группа акций финансовых услуг и ценных бумаг в основном колебалась в узком диапазоне, завершив неделю преимущественно снижением: TVB (-7,44%), APG (5,78%), VND (-4,96%), AGR (-4,34%)..., а также IVS (+10,68%), HBS (+3,85%). Акции сектора недвижимости также продемонстрировали наименее позитивную динамику по сравнению с общим рынком: большинство из них упали под сильным давлением продавцов в последнюю сессию недели, например, TCH (-6,20%), DIG (-6,10%), PDR (-5,72%), ITC (-5,24%)..., а также позитивную динамику CCL (+13,26%), VRE (+13,11%), PXL (+10,71%).

Более оптимистичные результаты наблюдаются в акциях компаний, занимающихся недвижимостью промышленных парков, и каучуковых компаний. Несмотря на сильное давление продавцов в последнюю сессию недели, многие акции всё же значительно выросли к концу недели, особенно TIP (+6,83%), IDV (+6,70%), GVR (+3,38%)... в отличие от LHG (-2,87%), DPR (-2,72%), KBC (-2,70%)...

По мнению экспертов, это период адаптации, который может стать нормальным ритмом перед скорой стабилизацией рынка, и, соответственно, это также открывает возможности для повторного роста акций. Кроме того, необходимо учитывать колебания, связанные с ростом рыночной ликвидности, которая сбалансирована как в группах компаний с высокой, так и со средней капитализацией. В отличие от начала января 2024 года, ликвидность была в основном сосредоточена и увеличилась в VN30 и «голубых фишках». В последние 2-3 недели, наряду с ростом рыночных рейтингов, наблюдается баланс, когда денежный поток также ищет возможности в других отраслевых группах, помимо VN30 и банковского сектора.

В краткосрочной перспективе рынок приблизился к сильному уровню сопротивления 1250 пунктов и выполнил правильную корректировку. Психологическим уровнем поддержки индекса в этот период корректировки является зона 1200 пунктов. Хотя вероятность восстановления рынка всё ещё высока, следует отметить, что, поскольку шестая сессия — это лишь первая корректировка, прогноз всё ещё неопределённый.

Подводя итог, можно сказать, что, несмотря на сохранение краткосрочного восходящего тренда, и после пробития психологической зоны сопротивления на уровне 1200 пунктов, индекс VN-Index пока не протестировал эту зону поддержки. Поэтому замедление и корректировка для тестирования этой зоны поддержки считаются обоснованными. Колебания и корректировки, вероятно, повторятся в ближайшие сессии. Краткосрочным инвесторам следует проявлять осторожность на данном этапе, поскольку индекс VN-Index движется с высокой оценкой в среднесрочном накопительном канале и подает сигналы о коррекции, что повышает краткосрочные риски.

Поэтому новым покупателям следует обращать внимание на эти изменения рыночной конъюнктуры для оптимизации торговых позиций, а не поддаваться влиянию эмоциональных факторов и синдрома упущенной выгоды (FOMO) при принятии инвестиционных решений. Прогнозируется, что в 2024 году денежный поток продолжит распределяться вокруг групп акций в отраслях с положительными фундаментальными показателями и потенциалом роста, таких как банки, недвижимость в промышленных парках, морские порты, химическая промышленность, нефтегазовая промышленность и т. д.

Источник

![[Фото] Разноцветное культурное пространство на выставке «80 лет пути Независимости – Свободы – Счастья»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/fe69de34803e4ac1bf88ce49813d95d8)

![[Фото] Ханой: власти прилагают все усилия для преодоления последствий сильного дождя](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/380f98ee36a34e62a9b7894b020112a8)

Комментарий (0)