មិនមែនជាប្រាក់ចំណូលទាបទេ ប៉ុន្តែនៅតែ "កាបូបទទេ"

ដោយត្រូវបានតែងតាំងជាប្រធានក្រុមទីផ្សារនៅអាយុ 25 ឆ្នាំ Phan Tan Viet (HCMC) បានកំណត់គោលដៅនៃការមានផ្ទះមួយនៅក្នុងទីក្រុងនៅអាយុ 30 ឆ្នាំ។ ប៉ុន្តែបន្ទាប់ពីជាង 2 ឆ្នាំមក គាត់បានសារភាពថាគាត់នៅតែមិនមានប្រាក់សន្សំអ្វីគួរឱ្យកត់សម្គាល់នោះទេ។

“រៀងរាល់ខែនៅពេលដែលខ្ញុំទទួលបានប្រាក់ខែ ខ្ញុំសន្សំប្រាក់ខ្លះទុកមុន ហើយចាយសល់។ ប៉ុន្តែបញ្ហាគឺនៅពេលដែលខ្ញុំឃើញសំបុត្រយន្តហោះថោក ខ្ញុំកក់ទុក ទិញស្បែកជើងដាក់លក់ ហើយខ្ញុំតែងតែ ធ្វើដំណើរ ទៅភោជនីយដ្ឋាន… ដូច្នេះលុយភាគច្រើនដែលខ្ញុំសន្សំគឺប្រើដើម្បីទូទាត់កាតឥណទាន”។

ចំណែក Le Thi Ngoc Vy ( ហាណូយ ) ថ្វីត្បិតតែបានធ្វើការជាង ៤ ឆ្នាំ ជាមួយនឹងប្រាក់ចំណូលជិត ២០ លានដុង ក្នុងមួយខែក៏ដោយ ក៏នាងនៅតែគ្មាន “ប្រាក់សន្សំ” ដែរ។

“កាលពីខែមុនខ្ញុំត្រូវឡានបុក សំណាងល្អវាមិនធ្ងន់ធ្ងរពេកទេ ប៉ុន្តែខ្ញុំត្រូវខ្ចីលុយពីមិត្តភ័ក្តិដើម្បីបង់ថ្លៃមន្ទីរពេទ្យ ព្រោះខ្ញុំមិនមានលុយគ្រប់គ្រាន់ ហើយខ្ញុំមិនហ៊ានសួរឪពុកម្តាយខ្ញុំទេ”។ នាងបានសារភាពថាចំណង់ចំណូលចិត្តរបស់នាងគឺ "ការបរបាញ់ដើម្បីលក់" ឥតឈប់ឈរ "ទៅ" ការប្រគុំតន្ត្រីនិង "ការព្យាបាល" ធ្វើឱ្យនាងអសកម្មនៅពេលនាងត្រូវការលុយ។

ករណីរបស់ វៀត និង វី មិនមែនជារឿងចម្លែកទេ។ យោងតាមការស្ទង់មតិដោយក្រុមធនធានមនុស្ស Navigos ដែលបានបោះពុម្ពផ្សាយក្នុងឆ្នាំ 2025 ប្រាក់ខែជាមធ្យមរបស់កម្មករនិយោជិត "មានបទពិសោធន៍/មិនគ្រប់គ្រង" មានចាប់ពី 12.7 ទៅ 38.1 លានដុងក្នុងមួយខែ អាស្រ័យលើឧស្សាហកម្ម និងតំបន់។ សម្រាប់ឧស្សាហកម្មជាក់លាក់មួយចំនួន ចំនួននេះអាចខ្ពស់ជាងនេះ។ ទោះជាយ៉ាងណាក៏ដោយ យុវជនជាច្រើននៅតែប្រឈមមុខនឹងស្ថានភាព "កង្វះលុយ" ដោយសារតែទម្លាប់នៃការចំណាយដែលមិនអាចគ្រប់គ្រងបាន និងមិនដឹងពីរបៀបគ្រប់គ្រងប្រាក់ចំណូលរបស់ពួកគេ។

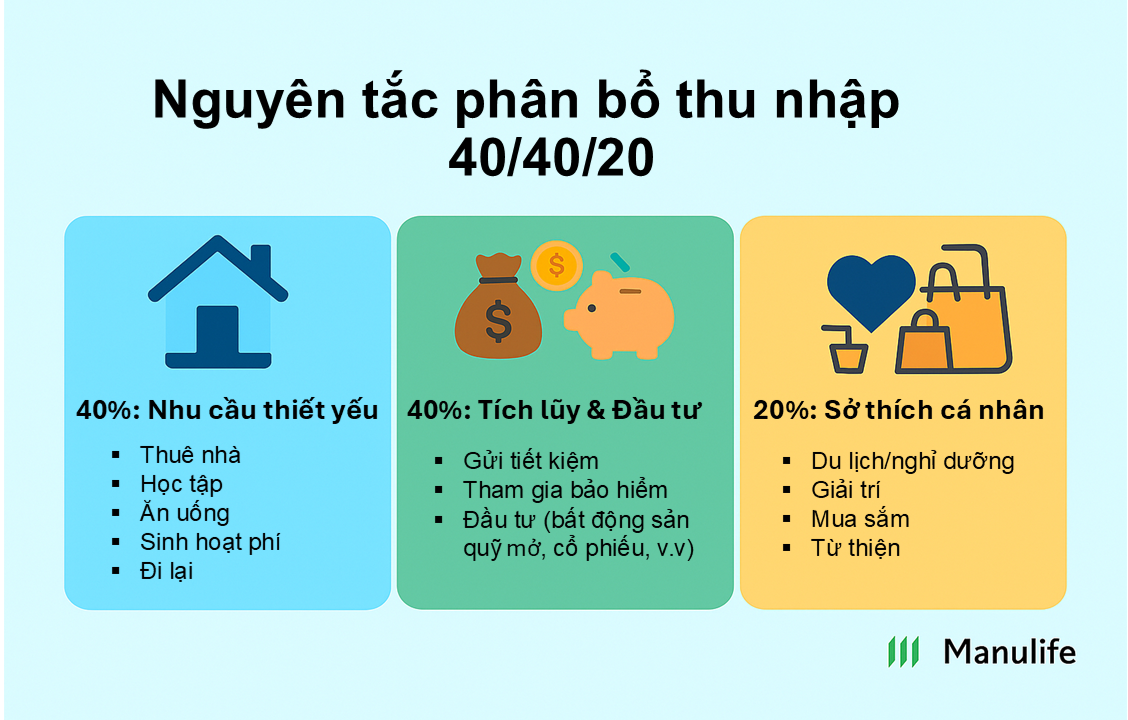

ច្បាប់ហិរញ្ញវត្ថុ 40/40/20

យោងតាមអ្នកជំនាញផ្នែកហិរញ្ញវត្ថុសម្រាប់ Gen Z បញ្ហាមិនមែនជាកម្រិតនៃប្រាក់ចំណូលនោះទេ ប៉ុន្តែជាវិធីដែលពួកគេចំណាយ។ ដើម្បីជៀសវាងស្ថានភាព "ចំណាយលុយទាំងអស់មុនថ្ងៃបើកប្រាក់" យុវជនអាចអនុវត្តច្បាប់ហិរញ្ញវត្ថុ 40/40/20 ដែលក្នុងនោះ 40% នៃប្រាក់ចំណូលប្រចាំខែត្រូវចំណាយលើតម្រូវការចាំបាច់ 40% គឺសម្រាប់គោលបំណងសន្សំ និងការវិនិយោគ ហើយ 20% ទៀតគឺប្រើប្រាស់សម្រាប់ចំណូលចិត្តផ្ទាល់ខ្លួន និងការចំណាយផ្សេងៗទៀត។ ការបែងចែកនេះអាចត្រូវបានកែសម្រួលដោយផ្អែកលើគោលដៅ និងការពិតរបស់មនុស្សម្នាក់ៗ។

មហាសេដ្ឋី Grant Cardone ដែលណែនាំរូបមន្ត 40/40/20 មានប្រសាសន៍ថា "ប្រសិនបើអ្នកយក 40% នៃប្រាក់ចំណូលសរុបរបស់អ្នក ហើយប្រើវាដើម្បីវិនិយោគ - មិនមែនដើម្បីរស់នៅទេ - ខ្ញុំធានាថាអ្នកនឹងបង្កើតទ្រព្យសម្បត្តិ" ។ Cardone និយាយថា "ច្បាប់នេះធានាថាអ្នកមិនចំណាយលុយលឿនពេក កុំចំណាយលុយលើរបស់របរមុនដល់ពេលកំណត់" Cardone និយាយ។

នៅប្រទេសវៀតណាម ជាពិសេសនៅតាមទីក្រុងធំៗ Gen Z អាចថ្លឹងថ្លែងលើការចំណាយថេរ ដូចជា ថ្លៃជួល អាហារ ការដឹកជញ្ជូនជាដើម ដល់មិនលើសពី 40% នៃប្រាក់ចំណូលសរុប។ ចំពោះប្រាក់ចំណូល 40% ដែលប្រើសម្រាប់ការសន្សំ និងការវិនិយោគតាមរូបមន្តដែលបានស្នើ យុវជនអាចកំណត់ទុក 15% សម្រាប់ប្រាក់សន្សំតាមធនាគារ 15% សម្រាប់កញ្ចប់ធានារ៉ាប់រងសុខភាព និងអាយុជីវិត និង 10% ទៀតសម្រាប់ការវិនិយោគលើអចលនទ្រព្យ ឬមូលនិធិបើកចំហ និងភាគហ៊ុន។

លោក Nguyen Thanh Nhan អាយុ 27 ឆ្នាំជាអ្នករចនានៅក្រុមហ៊ុនរចនាផ្ទៃខាងក្នុងបានចែករំលែកថា “ដើម្បីគ្រប់គ្រងការចំណាយ នៅថ្ងៃបើកប្រាក់ កិច្ចការដំបូងដែលខ្ញុំធ្វើគឺមិនត្រូវបង់ថ្លៃភ្លើង និងថ្លៃទឹក ឬទៅផ្សារទំនើបនោះទេ ប៉ុន្តែត្រូវកាត់ប្រាក់បៀវត្សរ៍ 15% របស់ខ្ញុំភ្លាមៗទៅក្នុងគណនីសន្សំ កាត់ 10% ដើម្បីបង់ថ្លៃធានារ៉ាប់រង Manulife ដែលខ្ញុំកំពុងចូលរួមគណនា។ ការចំណាយដែលនៅសល់ តាមគំនិតរបស់ខ្ញុំ ការសន្សំ និងការធានារ៉ាប់រងគួរតែជាការចំណាយចាំបាច់ មិនមែននៅសល់បន្ទាប់ពីចំណាយនោះទេ។

អតិផរណា ថ្លៃ ពេទ្យ ថ្លៃផ្ទះ ការចំណាយ... សុទ្ធតែជាសម្ពាធសម្រាប់យុវជន។ ទោះជាយ៉ាងណាក៏ដោយ អ្នកជំនាញផ្នែកហិរញ្ញវត្ថុនិយាយថា ប្រសិនបើពួកគេមានវិន័យក្នុងការគ្រប់គ្រងហិរញ្ញវត្ថុរបស់ពួកគេ នោះ Gen Z អាចគ្រប់គ្រងជីវិតរបស់ពួកគេទាំងស្រុង និង "ឈានដល់ទីបញ្ចប់" ជាមួយនឹងគោលដៅធំ។ ចាប់ផ្តើមជាមួយនឹងការផ្លាស់ប្តូរបន្តិចបន្តួចនៅថ្ងៃនេះ ដូចជាការកាត់បន្ថយកាលបរិច្ឆេទកាហ្វេដែលមិនចាំបាច់ ការកំណត់ការស្វែងរកការលក់តាមអារម្មណ៍ ការផ្តោតលើការវិនិយោគជាប្រចាំ ការជ្រើសរើសដំណោះស្រាយការពារត្រឹមត្រូវ... អ្នកអាចធ្វើការផ្លាស់ប្តូរយ៉ាងច្បាស់បន្ទាប់ពីអាយុ 30 ឆ្នាំ។

Thu Loan

ប្រភព៖ https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

![[រូបថត] សមាជបក្សនៃគណៈកម្មការកិច្ចការផ្ទៃក្នុងមជ្ឈិមសម្រាប់អាណត្តិ ២០២៥-២០៣០](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh អញ្ជើញបើកការតាំងពិព័រណ៍ស្នាដៃជាតិ ដើម្បីអបអរសាទរទិវាបុណ្យជាតិលើកទី៨០](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[រូបថត] សន្និសីទផ្សព្វផ្សាយការអនុវត្តផែនការជំរុញការផ្លាស់ប្តូរឌីជីថល ដើម្បីបំពេញតម្រូវការនៃការរៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវប្រព័ន្ធនយោបាយ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4744403cccd144b79086799e2ceb686e)

Kommentar (0)