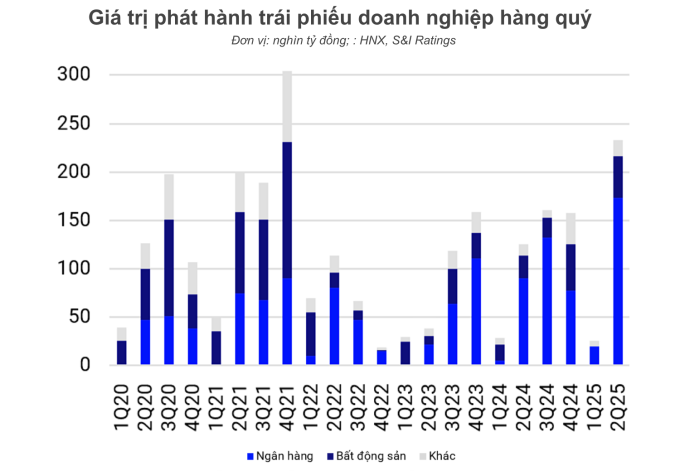

យោងតាមទីភ្នាក់ងារវាយតម្លៃឥណទាន S&I Ratings ទីផ្សារមូលបត្របំណុលសាជីវកម្មកំពុងស្ទុះងើបឡើងវិញយ៉ាងខ្លាំង ខណៈដែលទំហំនៃការបោះផ្សាយនៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះបានកើនឡើង 67% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដែលឈានដល់ 258,000 ពាន់លានដុង។ ធនាគារដើរតួនាទីឈានមុខគេ រួមចំណែក 75% នៃតម្លៃនៃការបោះផ្សាយ ស្មើនឹង 193.000 ពាន់លានដុង។

ត្រីមាសទី 2 គឺជារយៈពេលដែលធនាគារប្រមូលមូលធនច្រើនបំផុតតាមរយៈសញ្ញាប័ណ្ណក្នុងរយៈពេល 5 ឆ្នាំចុងក្រោយនេះ ដែលមានទឹកប្រាក់ប្រហែល 174,000 ពាន់លានដុង។ ក្នុងខែមិថុនាតែមួយ ការផ្តល់សញ្ញាប័ណ្ណជិត 50 បានទទួលជោគជ័យ ដោយប្រមូលបានប្រមាណ 72.000 ពាន់លានដុង។

អត្រាការប្រាក់ជាមធ្យមលើសញ្ញាប័ណ្ណធនាគារប្រែប្រួលប្រហែល 5.79% ក្នុងមួយឆ្នាំ។ ឡូតិ៍មួយចំនួនមានអត្រាការប្រាក់ថេរក្រោម 5% ខណៈពេលដែលឡូតិ៍ផ្សេងទៀតភាគច្រើនអនុវត្តអត្រាការប្រាក់អណ្តែតទឹកជាមួយនឹងរឹម 1-3% ។

ធនាគារពីរដ្ឋទៅវិស័យឯកជនបានពន្លឿនការចេញផ្សាយ។ យោងតាមក្រុមវិភាគរបស់ក្រុមហ៊ុនមូលបត្រ MB អង្គការដែលចេញមូលបត្របំណុលច្រើនជាងគេចាប់តាំងពីដើមឆ្នាំមកគឺ Techcombank (37,000 ពាន់លានដុង), ACB (29,200 ពាន់លានដុង) និង BIDV (17,800 ពាន់លានដុង)។

អ្នកជំនាញមកពី S&I Ratings បាននិយាយថា "ធនាគារបានបង្កើនការចេញសញ្ញាប័ណ្ណ ដើម្បីទាញយកអត្ថប្រយោជន៍ពីអត្រាការប្រាក់ទាប ដើម្បីបន្ថែមដើមទុនរយៈពេលមធ្យម និងរយៈពេលវែង និងបង្កើនដើមទុនលំដាប់ទី 2 ។

យោងតាមលោក Nguyen Tung Anh នាយកផ្នែកស្រាវជ្រាវឥណទាន និងសេវាកម្មហិរញ្ញវត្ថុប្រកបដោយនិរន្តរភាពនៅ FiinRatings ការអនុលោមតាមបទប្បញ្ញត្តិសុវត្ថិភាពមូលធនក៏ជាកត្តាជំរុញដ៏សំខាន់សម្រាប់ធនាគារក្នុងការចេញមូលបត្របំណុលផងដែរ។

អ្នកជំនាញ FiinRatings ជឿថាមានលក្ខណៈទូទៅជាច្រើនក្នុងចំណោមធនាគារដែលកំពុងប្រមូលដើមទុនយ៉ាងខ្លាំងតាមរយៈបណ្តាញមូលបត្របំណុល។ ទីមួយ ធនាគារភាគច្រើនរក្សាអត្រាការប្រាក់សញ្ញាប័ណ្ណនៅ 5.5% ក្នុងមួយឆ្នាំ ដែលជាការថយចុះបន្តិចបើប្រៀបធៀបទៅនឹងរយៈពេលមុន ដែលបង្ហាញថាពួកគេកំពុងទាញយកអត្ថប្រយោជន៍ពីបរិយាកាសអត្រាការប្រាក់ទាប។

អ្នកជំនាញនេះជឿជាក់ថា "នេះគឺជាកម្រិតដ៏គួរឱ្យទាក់ទាញមួយបើប្រៀបធៀបទៅនឹងបណ្តាញវិនិយោគផ្សេងទៀតនៅក្នុងបរិបទបច្ចុប្បន្ន" ។ លោកព្យាករណ៍ថា ក្នុងពេលខាងមុខ កម្រិតអត្រាការប្រាក់នឹងរក្សាបានក្នុងកម្រិតស្ថិរភាព លុះត្រាតែមានការប្រែប្រួលសំខាន់ៗពីគោលនយោបាយរូបិយវត្ថុ ឬសម្ពាធអតិផរណា។

ចំណុចរួមទីពីរគឺថារយៈពេលជាមធ្យមនៃសញ្ញាប័ណ្ណធនាគារគឺប្រហែល 4 ឆ្នាំ ដែលសមរម្យសម្រាប់តម្រូវការដើមទុនរយៈពេលមធ្យម និងរយៈពេលវែង ដើម្បីផ្តល់ហិរញ្ញប្បទានដល់ការផ្តល់ប្រាក់កម្ចី និងសកម្មភាពវិនិយោគ។

ទីបំផុត ធនាគារភាគច្រើនជ្រើសរើសបោះផ្សាយឯកជន ដោយផ្តោតលើវិនិយោគិនស្ថាប័នដែលមានបទពិសោធន៍ និងចំណេះដឹងទីផ្សារ។ យោងតាមគាត់ នេះជួយពួកគេបង្កើនប្រសិទ្ធភាពចំណាយលើការចេញ និងធានាប្រសិទ្ធភាព។

អ្នកជំនាញព្យាករណ៍ថា ធនាគារនឹងបង្កើនការចេញផ្សាយដើម្បីបំពេញបន្ថែមដើមទុនរយៈពេលមធ្យម និងរយៈពេលវែង ខណៈដែលកំណើនឥណទាននៅតែមានកម្រិតខ្ពស់ ហើយការប្រមូលប្រាក់បញ្ញើបង្ហាញសញ្ញានៃការថយចុះ។ ជាក់ស្តែង ធនាគារជាច្រើនបានប្រកាសពីផែនការប្រមូលដើមទុនពីរាប់រយទៅជាច្រើនពាន់ពាន់លានតាមរយៈបណ្តាញមូលបត្របំណុលនាពេលខាងមុខ។

កាលពីដើមខែនេះ Agribank បានប្រកាសពីផែនការបោះផ្សាយមូលបត្របំណុលរយៈពេល 10 ឆ្នាំដើម្បីបង្កើនចំនួនអតិបរមាចំនួន 10.000 ពាន់លានដុង ខណៈដែល LPBank គ្រោងនឹងផ្តល់ជូនសាធារណជនដើម្បីប្រមូលប្រាក់ចំនួន 4.000 ពាន់លានដុង។

នៅពាក់កណ្តាលខែមុន Eximbank គ្រោងនឹងបោះផ្សាយសញ្ញាប័ណ្ណចំនួន 10 ក្នុងរយៈពេលដែលនៅសល់នៃឆ្នាំនេះ ជាមួយនឹងគោលដៅបង្កើនចំនួន 10,000 ពាន់លានដុង។ Kienlongbank ក៏ហៀបនឹងចេញមូលបត្របំណុល ៩០០ ពាន់លានដុង ជាមួយនឹងអត្រាការប្រាក់ឆ្នាំដំបូង ៦,៩%។

VnExpressប្រភព៖ https://baohaiphongplus.vn/ngan-hang-tang-phat-hanh-trai-phieu-417400.html

Kommentar (0)