|

| រូបថតគំនូរ។ |

ធនាគារធំៗទទួលបានអត្ថប្រយោជន៍ពីការស្ទុះងើបឡើងវិញនៃអចលនទ្រព្យ

របាយការណ៍ធ្វើបច្ចុប្បន្នភាពឧស្សាហកម្មធនាគារនាពេលថ្មីៗនេះដោយអ្នកវិភាគវាយតម្លៃ VIS បង្ហាញថានៅក្នុងឆមាសទីមួយនៃឆ្នាំ 2025 គុណភាពឥណទាននៅធនាគារធំៗមានភាពប្រសើរឡើង ដោយសារសមាមាត្របំណុលអាក្រក់ទូទាំងឧស្សាហកម្មបានថយចុះដល់ 2.3% ។

អ្នកលេងធំៗដូចជាACB , VietinBank, VPBank និង MB បានកត់ត្រាការថយចុះនៃបំណុលហួសកាលកំណត់ ភាគច្រើនដោយសារទីផ្សារអចលនទ្រព្យដែលកំពុងរីកចម្រើន និងការដោះស្រាយបញ្ហាផ្លូវច្បាប់ជាច្រើន។ ជាលទ្ធផល ការត្រឡប់មកវិញលើទ្រព្យសម្បត្តិរបស់ក្រុម (ROAA) បានកើនឡើង ហើយសមត្ថភាពអត់ធ្មត់ហានិភ័យរបស់វាក៏ត្រូវបានពង្រឹងផងដែរ។

នៅចុងត្រីមាសទី 2 ឆ្នាំ 2025 ធនាគាររហូតដល់ 16/27 បានធ្វើឱ្យ NIM ប្រសើរឡើង ដោយសារការបង្កើនការផ្តល់ប្រាក់កម្ចីដល់អចលនទ្រព្យ និងសំណង់ដែលមានទិន្នផលខ្ពស់ (ឧទាហរណ៍SHB , HDBank, Techcombank) ។ ធនាគារធំៗចំនួន 4 និងធនាគារឯកជនមួយចំនួនដូចជា VPBank, SHB ទទួលបានអត្ថប្រយោជន៍ពីការចំណាយឥណទានទាប និងការស្តារបំណុលដ៏រឹងមាំ។

ផ្ទុយទៅវិញ ធនាគារតូចៗនៅតែ "ហត់នឿយ" នៅពេលដែលតម្លៃនៃការកៀរគរកើនឡើងដោយសារការប្រកួតប្រជែងដ៏ខ្លាំងក្លា ខណៈពេលដែលត្រូវដាក់ចេញនូវការផ្គត់ផ្គង់ធំៗ។ ធនាគារមួយចំនួនដូចជា ABank, NCB, KienLongBank បានប្រសើរឡើងដោយសារការប្រមូលបំណុលល្អ ប៉ុន្តែធនាគារជាច្រើនទៀតដូចជា Ban Viet, Saigon Cong Thuong, Viet A… បន្តឃើញប្រាក់ចំណេញធ្លាក់ចុះ។

មូលធន និងសាច់ប្រាក់ងាយស្រួល៖ ការស្ទះនៅក្នុងក្រុមពាក់កណ្តាល និងតូច

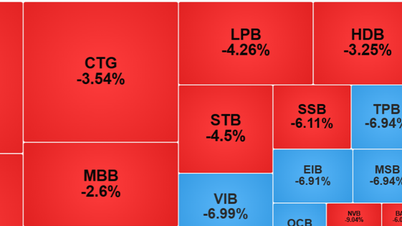

នៅចុងត្រីមាសទី 2 ឆ្នាំ 2025 អនុបាតគ្របដណ្តប់បំណុលអាក្រក់របស់ឧស្សាហកម្មនៅតែមាន 80% ជាមួយនឹងធនាគារធំៗដូចជា MBB និង VPB មានភាពប្រសើរឡើងយ៉ាងខ្លាំង។ ផ្ទុយទៅវិញ ធនាគារខ្នាតកណ្តាលជាច្រើន (TPB, LPB, VIB ) បានទទួលរងនូវការបាត់បង់ដើមទុនដោយសារតែការបង់ភាគលាភជាសាច់ប្រាក់ខ្ពស់។

សាច់ប្រាក់ងាយស្រួលក៏ជាបញ្ហាប្រឈមផងដែរ ដោយសារឥណទានកំពុងកើនឡើងលឿនជាងប្រាក់បញ្ញើ ដោយសមាមាត្រកម្ចីទៅប្រាក់បញ្ញើ (LDR) របស់ឧស្សាហកម្មកើនឡើងដល់ 109% ។ ធនាគារធំៗកំពុងចេញមូលបត្របំណុលរយៈពេលវែងយ៉ាងសកម្ម និងការខ្ចីប្រាក់ជាអន្តរជាតិដើម្បីធ្វើសមតុល្យ ខណៈពេលដែលធនាគារតូចៗមានភាពងាយរងគ្រោះ ជាពិសេសនៅពេលដែលស្ថិតនៅក្រោមសម្ពាធក្នុងការដកប្រាក់បញ្ញើ។

ការវាយតម្លៃ VIS ព្យាករណ៍ថានៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025 ប្រាក់ចំណេញទូទាំងឧស្សាហកម្មនឹងបន្តងើបឡើងវិញជាលំដាប់។

ជាពិសេស ក្រុមធនាគារធំៗ និងរដ្ឋបន្តដឹកនាំការងើបឡើងវិញ ដោយទទួលបានអត្ថប្រយោជន៍ពីការងើបឡើងវិញនៃអចលនទ្រព្យ និងគោលនយោបាយគាំទ្រ។ ជាពិសេស ធនាគារតូចៗបន្តប្រឈមមុខនឹងសម្ពាធសាច់ប្រាក់ងាយស្រួល ថ្លៃដើមទុនខ្ពស់ និងប្រាក់ចំណេញមិនស្មើគ្នា។

ប្រភព៖ https://baodautu.vn/ngan-hang-lon-khoe-len-vi-bat-dong-san-ngan-hang-nho-duoi-suc-vi-huy-dong-von-d364165.html

![[រូបថត] លំហវប្បធម៌ចម្រុះពណ៌នៅក្នុងការតាំងពិព័រណ៍ "៨០ឆ្នាំនៃដំណើរនៃឯករាជ្យ-សេរីភាព-សុភមង្គល"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/fe69de34803e4ac1bf88ce49813d95d8)

![[រូបថត] ហាណូយ៖ អាជ្ញាធរខិតខំជម្នះឥទ្ធិពលនៃភ្លៀងធ្លាក់ខ្លាំង](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/380f98ee36a34e62a9b7894b020112a8)

Kommentar (0)