ベトナムの株式市場は休日明けで再開し、売り圧力が戻り、赤と青が盤面を覆った。

本日(4月8日)の取引開始時点で、アジア市場のセンチメントは安定を取り戻しました。オーストラリアでは、S&P/ASX 200指数が0.18%の小幅上昇で取引を開始しました。一方、日本市場は力強い回復を見せ、日経平均株価は5.34%上昇、TOPIXは5.53%上昇しました。韓国では、KOSPI指数が2.26%上昇し、コスダック小型株指数も2.35%上昇しました。

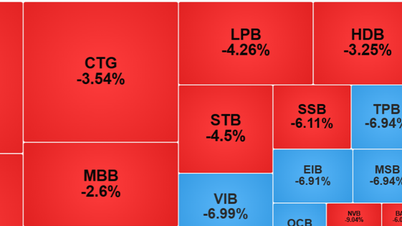

しかし、4月8日の午前の取引では、関税に関するさらなるネガティブなニュースや、他の主要市場の最近の不安定な取引の影響を受けて、国内株式は衝撃的な下落で始まり、VN指数は1時間以上の取引で約75ポイントの下落に相当し、1,135ポイント付近まで下落し、株価は底値圏に沈んだ。

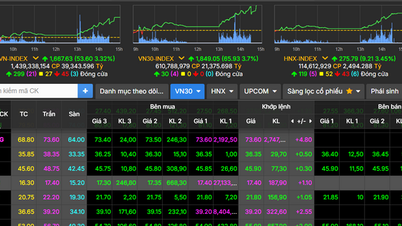

午前の取引終盤にかけて、底値買いのキャッシュフローが見られ、VN指数は小幅な回復を見せました。取引終了時点で、VN指数は67.74ポイント下落し、1,142.93ポイントとなりました。HOSEだけでも482銘柄が下落し、そのうち180銘柄が底値に達しました。

市場全体の取引額が19兆VNDを超え、HOSEフロアの流動性だけでも17兆6000億VNDを超えるなど、流動性が引き続き注目された。

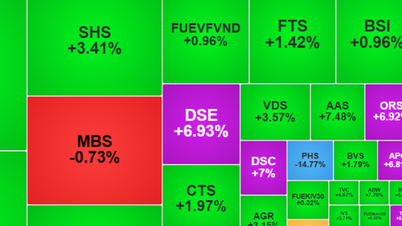

不動産株と原材料株は、底値圏のコードの中で特に注目されている。大型株グループの中では、PGVとSABが数少ない明るい銘柄となっている。この2銘柄は小幅上昇し、市場を支えている。市場は依然として慎重かつ悲観的なセンチメントに支配されており、投資家は依然として売りに傾いており、指数は引き続きマイナスの展開となっている。

しかし、専門家によると、市場リスクは常に チャンスは必ずあります。流動性が過去最高を記録した直近2回の取引は、事業主からの多額のキャッシュフローがVN指数の1,200ポイントの水準維持を支えていることを示しています。これは、小口投資家が市場から撤退し、流動性の低下を招いた2008年とは異なります。

市場のパフォーマンスを変えるようなファンダメンタル要因は今のところ存在せず、投資家は依然として米国との関税交渉に関する情報を待っている。テクニカル面では、回復局面は市場の短期的な下落トレンドに変化をもたらしていない。投資家は、本日のセッションで底値を試すためのさらなるシグナルを得るために、今後のセッションで市場流動性を注視する必要がある。

専門家は、投資家がポートフォリオ比率を下げ、マージンローンを利用しないことを推奨している。 探査支出 優良株に投資し、増税の影響を直接受ける業界グループへの参加を制限します。

ソース

コメント (0)