FIDTコンサルティング会社の専門家は、1,280~1,300ポイントの抵抗ゾーンが1年以上続いており、蓄積された在庫量が非常に多いため、Vn指数が1,300の水準を突破して1,320~1,350ポイントのゾーンに向かうのは容易ではないと述べた。

市場は、FRBが次回の会合で利下げロードマップを開始するとの期待と、為替レートへの圧力が急速に和らぐとの見方から、引き続き好調な取引週を維持しました。週の最後の2セッションでは、利益確定の圧力により多少の変動が見られましたが、需要は非常に好調で、VN指数は33.09ポイント上昇の1,284.32で週を終えました。

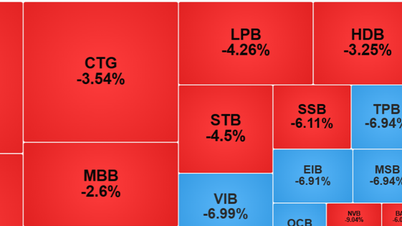

今週、両取引所の流動性は、HOSEの取引量が前週の+20.6%であったのと比較して大幅に改善しました。外国人投資家はHOSEで-7,510億VNDの売り越しに転じ、VHM(-4,087億VND)、HPG(-6,398億VND)、HSG(-3,019億VND)、TCB(-1,753億VND)を中心に売り越しました。一方、FPT (+6,316億VND)、CTG(+3,604億VND)は買い越しとなりました。

情報の中でハイライトとなったのは、先週末ジャクソンホールで開催されたFRBの金融政策に関する会合でした。会合の主要メッセージとして、パウエルFRB議長は、約2年にわたる金利引き締めサイクルを経て、金融政策の反転を確認しました。

7月の失業率が予想を大幅に下回る4.1%から4.3%に上昇したことを受け、FRBは労働市場の健全性を優先する措置を講じました。これが利下げの主な理由です。米国のインフレ率は中期的に目標の2.0%付近に戻る可能性が高いため、 経済の健全性確保という課題はより優先されるでしょう。

FIDT Joint Stock Company(投資コンサルティングおよび資産運用専門会社)によると、FRBは9月の会合で確実に0.25%の利下げを行う見込みです。FRBの利下げのスピードは非常に速く、今後6ヶ月間で5~6回の0.25%の利下げが見込まれています。FRBは2025年3月までの会合で継続的に利下げを行うと予想されます。短期・中期米ドル金利(2年・5年・10年国債利回り)の動向は、いずれも短期的には急速に低下するでしょう。

FIDTは、9月からのFRBの金融政策の転換は、世界の株式市場がピークを超え、新たな成長サイクルへの期待が高まる絶好の機会となるだろうとコメントした。

株式市場に戻ると、8月16日の取引は典型的な「FTD」爆発的な取引となり、市場へのキャッシュフローの回帰を促しました。上記の爆発的な取引の後、VN指数の上昇トレンドは非常にスムーズになり、わずか6取引セッションで1,230ポイント付近から1,280~1,300ポイントのレジスタンスゾーンに接近しました。

短期的には取引環境が良好(市場リスクが非常に低い)であるため、キャッシュフローは急速に市場に戻り、ほとんどのセクターに均等に分配されています。強力なキャッシュフローは短期的な利益確定圧力をうまく吸収するのに役立ちます。例えば、現在の主力銘柄である不動産株と証券株は、底値から25%~30%上昇した後でも、利益確定圧力を非常にうまく吸収し続けています。

FIDTの専門家は、市場に流入する多額のキャッシュフローがVN指数の安定した上昇トレンドの維持に役立つと考えています。さらに、主要銘柄の出来高は非常に力強く増加しており、1,180~1,230ポイントの領域が市場の中期的な底値となる可能性が高いことを示しています。これは短期的には非常に強力なサポートとなります。

しかし、VN指数は2ヶ月ぶりに1,280~1,300ポイントのレジスタンスゾーンに接近しており、ピーク時の売り圧力を吸収するのに十分なキャッシュフローが得られない場合、テクニカル調整(30~50ポイント)が発生する可能性が示唆されています。レジスタンスゾーンでのテクニカル調整は、短期的なテクニカル要因を除けば、予測可能なシグナルは少ないでしょう。

証券や不動産などの主要銘柄は、短期間で急激に上昇しており(3週間で20%~30%)、他の多くの有力な株式グループでも15%~20%という目覚ましい上昇が見られました。

したがって、FIDTは、市場は今後、短期的な利益確定圧力に継続的に直面すると考えています。VN-Indexは、非常に大きく長い下落を経て、初めて1,280~1,300ポイントのゾーンに接近しました。1,280~1,300ポイントの抵抗ゾーンは1年以上続いており、大量の買いが蓄積されています。したがって、VN-Indexが1,300ポイントを突破し、1,320~1,350ポイントのゾーンに向かうシナリオは容易ではありません。

したがって、FIDTは投資家に対し、VN指数は短期的なテクニカル調整局面を迎え、1,260~1,280ポイントのレンジで価格の蓄積基盤を形成した後、今後3~6ヶ月で1,380~1,420ポイントの中期目標を突破すると予測しています。VN指数は短期的なキャッシュフローが非常に強く、リスクが低いため、市場には待機キャッシュフローが潤沢にあることから、テクニカル調整はそれほど深刻にはならないでしょう。

今後、市場は継続的にセクターを変え、主要株グループの蓄積を促進し、他のセクターに広がる好機となる可能性があります。

FIDT の専門家は、次のような短期投資のキャッシュフローを誘引するトレンドを提案しています。

2022年~2023年の景気後退後の不動産市場の回復傾向、不動産市場に関連するトリオに関連して、FIDTはPDR、DXG、KDHなどの不動産株を提案しています。

当局が重要な非事前積立メカニズムの承認を急いでいるときに、FIDTの専門家は、2024年第3四半期末のアップグレードの市場動向として、証券銘柄としてHCM、VCIを提案しています。

政府の主要な公共投資政策によれば、公共投資を促進する傾向は2024年から2025年まで続くだろう。

さらに、FIDTは2024年第3四半期の監視リストにおいて、いくつかの特定の業界動向に基づいて、いくつかの潜在的な業界と銘柄を選択しました: (1) 繊維・衣料産業 (TNG、MSH、STK)、2024年後半の非常に高い輸出需要から直接恩恵を受ける。 (2) その他多くの潜在的な業界: 水力発電 - 再生可能エネルギー (HDG、TTA、REE)、畜産 (FIDTはDBCを推奨)、プラスチック (FIDTはAAAを推奨)、小売 (DGW)...

2024年~2025年に事業発展のピークを迎え、安全な評価ゾーンにある企業は、銀行(HDB、STB)、消費者(FIMSN)、産業用不動産(KBC)など、引き続き非常に合理的な投資オプションとなります。

Agriseco Researchの来週の市場と投資見通しに関する専門家の見解によると、VN-Indexは週の最終セッションで急激な流動性上昇を伴い、20日移動平均線(1,230ポイントゾーン)を上抜けました。これはRSI指標が7月31日の直近の高値から乖離した後に発生し、上昇トレンドの形成を示唆しています。市場にサポート材料が不足している状況下では、VN-Indexは週初セッションでは上昇の勢いを維持するものの、徐々に減速し、その後のセッションでは1,245(±5)ポイントのサポートゾーンを再び試す可能性があると予測されます。

Agriseco Researchは、市場回復の初期段階ではポートフォリオの再構築を投資家に推奨しています。さらに、VNIndexが上記のサポートゾーンのテストを完了した時点で、株式の比率を再び高める機会を待つべきです。

[広告2]

出典: https://baodautu.vn/goc-nhin-ttck-tuan-26-308-ap-luc-chot-loi-ngan-han-d223264.html

![[写真] ト・ラム書記長がベトナム外交樹立80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/25/3dc715efdbf74937b6fe8072bac5cb30)

コメント (0)