Immobilienmarkt erholt sich, VPBank beschleunigt Kreditwachstum

Die makroökonomische Lage zeigt deutliche Anzeichen einer Erholung und belebt den Immobilienmarkt nach einer langen Phase der Stagnation neu. Rechtliche Engpässe werden schrittweise beseitigt, eine Reihe neuer Projekte werden gestartet, die Stimmung unter den Investoren verbessert sich und das Angebot an Neuimmobilien steigt, was einen neuen Wachstumszyklus für die Branche einleitet. Parallel dazu hat die Anweisung der Regierung, Kreditlösungen zur Unterstützung junger Menschen beim Immobilienkauf einzuführen, dem Markt ebenfalls einen wichtigen Impuls gegeben.

Der CBRE-Bericht zeigt, dass sich die Immobilienaktivitäten im zweiten Quartal 2025 deutlich beschleunigt haben, was früheren Prognosen entspricht. Konkret erreichte das gesamte Primärtransaktionsvolumen sowohl im Wohnungs- als auch im Grundstückssegment in Hanoi und Ho-Chi-Minh-Stadt rund 9.300 Einheiten, ein Anstieg von 47 % gegenüber dem Vorquartal. In den ersten sechs Monaten des Jahres erreichte das Transaktionsvolumen rund 15.600 Einheiten, ein Anstieg von 3 % gegenüber dem gleichen Zeitraum im Jahr 2024.

Aus Bankensicht hat die Belebung des Immobilienmarktes Chancen für Eigenheimkäufer und Investoren eröffnet und gleichzeitig Raum für starkes Kreditwachstum geschaffen. „Kein Faktor stärkt die Kreditvergabe stärker als ein lebendiger Immobilienmarkt. Daten zeigen, dass Jahre starken Kreditwachstums immer mit Phasen lebendiger Immobilienmärkte einhergehen“, betonte Ngo Hoang Long, Direktor des VPBankS Research Center, im VPBankS Talk Nr. 5.

Die Vietnam Prosperity Joint Stock Commercial Bank (VPBank, HoSE: VPB) hat sich diesen Kontext zunutze gemacht und schnell flexible Kreditlösungen eingeführt, insbesondere mit Schwerpunkt auf Wohnungsbaudarlehen für Kunden mit echtem Bedarf. Gleich zu Jahresbeginn hat die VPBank ein vergünstigtes Wohnungsbaudarlehenspaket exklusiv für junge Kunden unter 35 Jahren aufgelegt, mit Zinssätzen ab nur 5,2 %/Jahr, einer flexiblen Zinsbindungsfrist von bis zu 24 Monaten und einfachen Verfahren. Mit diesem Darlehenspaket können Hauskäufer Kredite von bis zu 80 % des Immobilienwerts erhalten, mit einer maximalen Laufzeit von 25 Jahren.

Durch die oben genannten Lösungen verzeichnete das Kreditgeschäft der VPBank allein im zweiten Quartal 2025 eine Wachstumsrate von 14 %. Laut Le Hoang Khanh An, Finanzvorstand der VPBank, führten insbesondere Hypothekenprodukte das Wachstum des Privatkundensegments dank der Erholung des Immobilienmarktes an.

Gleichzeitig sagte Frau Khanh An, dass die VPBank mit ihrer Gruppe großer Firmenkunden ein vielfältiges Wachstum in vielen Branchen verzeichnet habe, von der Fertigung und Verarbeitung über den Groß- und Einzelhandel bis hin zum Tourismus – Hotels und Immobilien. Dies spiegele die Strategie wider, Marktchancen zu nutzen und gleichzeitig durch Portfoliodiversifizierung einen Risikoausgleich sicherzustellen.

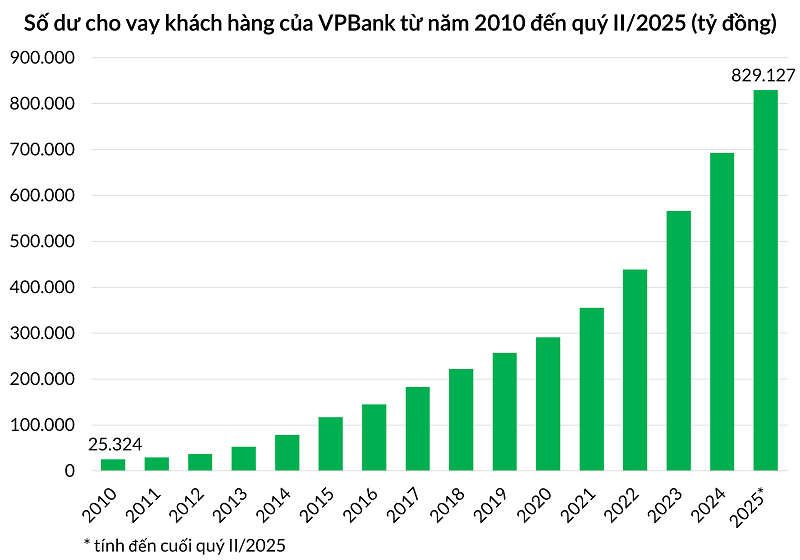

Die treibenden Kräfte aus dem Immobiliensegment haben positiv zum Gesamtergebnis beigetragen und dazu beigetragen, dass das konsolidierte Kreditguthaben der VPBank über 842.000 Milliarden VND erreichte, ein Anstieg von 18,6 % gegenüber dem Jahresanfang und 30,3 % gegenüber dem gleichen Zeitraum. Die Bilanzsumme der VPBank überstieg 1,1 Millionen Milliarden VND und war damit die höchste unter den Privatbanken ohne staatliches Kapital. Gleichzeitig erreichte der konsolidierte Vorsteuergewinn der VPBank im ersten Halbjahr 11.229 Milliarden VND, ein Anstieg von 30 % gegenüber dem gleichen Zeitraum.

Die VPBank verzeichnete im ersten Halbjahr 2025 ein starkes Kreditwachstum. |

Möglichkeit zur Verbesserung der Vermögensqualität

Die Erholung des Immobilienmarktes wirkt sich auch positiv auf die Schuldentilgung aus. Herr Phung Duy Khuong, ständiger stellvertretender Generaldirektor für den Süden und Leiter der Privatkundenabteilung der VPBank, erklärte: „Angesichts der Erholung und des Aufschwungs des Immobilienmarktes glauben wir, dass die Einziehung und Tilgung von Schulden aus Immobilienhypothekendarlehen in den letzten sechs Monaten des Jahres 2025 positive Ergebnisse erzielen wird.“ Die Erholung des Immobilienmarktes verbessert nicht nur die Qualität der Vermögenswerte, sondern verringert auch den Druck auf die Rückstellungen und unterstützt so die Gewinne.

Die Aussichten für den Immobilienmarkt werden durch zahlreiche makroökonomische Maßnahmen gestärkt: Resolution 42 wird legalisiert, Resolution 68 zur privaten Wirtschaftsentwicklung sowie neue Gesetze wie das Bodengesetz, das Wohnungsgesetz und das Immobilienwirtschaftsgesetz, außerdem Bemühungen zur Förderung öffentlicher Investitionen und zur Beschleunigung des Wirtschaftswachstums...

Insbesondere die Kodifizierung von Resolution 42 im geänderten Gesetz über Kreditinstitute schafft die Voraussetzungen dafür, dass Banken, einschließlich der VPBank, das Recht erhalten, Sicherheiten zu pfänden, wenn Kunden ihre Zahlungsverpflichtungen verletzen. Herr Khuong sagte, dass Resolution 42 einen offeneren, transparenteren und klareren Rechtsrahmen schaffen und sich dadurch positiv auf die Inkasso- und Abwicklungsarbeit der Banken auswirken werde.

Die neuen Regelungen helfen den Banken, proaktiv zu handeln, die Zeit und Kosten der Schuldenregulierung zu verkürzen und gleichzeitig die Kooperationsbereitschaft der Kunden bei der Erfüllung finanzieller Verpflichtungen zu stärken. Dank der im Vorfeld sorgfältig vorbereiteten internen Stärke wird die VPBank derzeit von vielen Organisationen als eine der Banken angesehen, die diesen neuen Rechtskorridor am besten nutzen können.

„Wir glauben, dass große Banken mit hohen Rückstellungskosten wie VPB und CTG sowie kleine Banken wie OCB, MSB und VIB mehr profitieren werden als die verbleibende Gruppe, wenn dieser Entwurf verabschiedet wird“, kommentierte der Bericht von MBS Securities die Aussichten für das Bankwesen nach der Legalisierung der Resolution 42.

Quelle: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

![[Foto] Präsident Luong Cuong nimmt an der politisch-künstlerischen Sondersendung „Goldene Gelegenheit“ im Fernsehen teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/22/44ca13c28fa7476796f9aa3618ff74c4)

![[Foto] Präsident Luong Cuong empfängt eine Delegation des Jugendkomitees der Liberaldemokratischen Partei Japans](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/22/2632d7f5cf4f4a8e90ce5f5e1989194a)

![[Foto] Premierminister Pham Minh Chinh leitet die Konferenz zur Überprüfung des Schuljahres 2024–2025 und zur Festlegung von Aufgaben für das Schuljahr 2025–2026.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/22/2ca5ed79ce6a46a1ac7706a42cefafae)

Kommentar (0)