Unter dem Vorsitzenden Dao Manh Khang eskalieren die Zahl der uneinbringlichen Forderungen

Es gab eine Zeit, in der die ABBank eine der Banken mit einer streng kontrollierten Quote uneinbringlicher Forderungen war, die viele Jahre in Folge unter 3 % lag. Seit jedoch Herr Dao Manh Khang – der ein freundschaftliches Verhältnis zu einer anderen Persönlichkeit im Ökosystem des Konzerns pflegt – im April 2018 den Vorsitz des ABB-Verwaltungsrats übernahm, hat sich die Lage der uneinbringlichen Forderungen der Bank besorgniserregend verändert, insbesondere ab 2022.

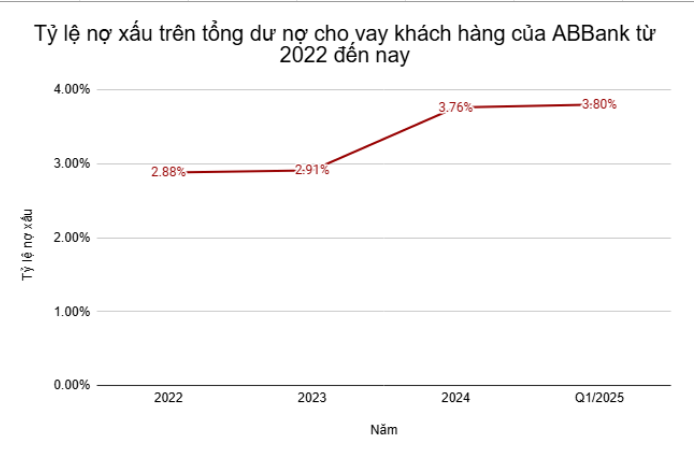

Bis Ende 2022, nachdem die NPL-Quote der ABBank viele Jahre lang niedrig gehalten worden war, stieg sie auf 2,88 %. Mitte 2023 verschärfte sich die Situation, als diese Quote auf 4,55 % anstieg – den höchsten Stand seit 2014. In dieser Zeit war die ABBank gezwungen, ihre Rückstellungen zu erhöhen, was die Gewinne erheblich beeinträchtigte.

Nachfolgende Restrukturierungsmaßnahmen haben der ABBank geholfen, die Quote der uneinbringlichen Forderungen etwas zu senken. Bis Ende 2023 hatte sich die NPL-Quote zwar abgekühlt, doch laut geprüftem Konzernabschluss lag die tatsächliche NPL-Quote immer noch bei 2,91 % – ein Hinweis darauf, dass Kreditrisiken nicht umfassend bewältigt wurden.

Bis Ende 2024 stieg das Verhältnis der uneinbringlichen Forderungen zu den gesamten ausstehenden Kundenkrediten weiter an und lag nun bei 3,76 Prozent. Damit lag es deutlich über dem Kontrollziel von unter 3 Prozent, das der Vorsitzende Dao Manh Khang den Aktionären angekündigt hatte.

Anfang 2025 zeigten die uneinbringlichen Forderungen der ABBank keine Anzeichen einer Verbesserung, sondern stiegen sogar noch an. Ende des ersten Quartals 2025 verzeichnete die Bank in ihrer Bilanz einen Gesamtbetrag uneinbringlicher Forderungen in Höhe von 3,729 Milliarden VND. Dies entspricht 3,80 % der gesamten ausstehenden Kundenkredite und ist damit leicht höher als Ende 2024.

Die Entwicklung der Schuldenstruktur spiegelt den anhaltenden Abwärtstrend bei der Kreditqualität deutlich wider. Im Vergleich zum Jahresende 2024 sanken die minderwertigen Schulden (Gruppe 3) leicht von 630 Mrd. VND auf 613 Mrd. VND, und die zweifelhaften Schulden (Gruppe 4) sanken von 954 Mrd. VND auf 838 Mrd. VND. Schulden mit Kapitalverlustpotenzial (Gruppe 5) – die schwerwiegendste und am schwierigsten einzutreibende Gruppe uneinbringlicher Forderungen – stiegen jedoch stark von 2.107 Mrd. VND auf 2.278 Mrd. VND – ein Anstieg von 8,1 % in nur einem Quartal.

Der Rückgang der Schulden der Gruppen 3 und 4 spiegelt keinen tatsächlichen Schuldenbereinigungsprozess wider, sondern liegt hauptsächlich daran, dass diese Schulden in Gruppe 5 verschoben wurden – die Schuldengruppe mit dem höchsten Kapitalverlustrisiko. Dies zeigt, dass sich die Forderungsstruktur der ABBank zunehmend auf die schwerwiegendsten Schulden konzentriert, was den Druck auf die Bereinigung und Rückstellung in den kommenden Quartalen erhöht.

Angesichts der oben genannten Entwicklungen rückt das vom Vorstand der ABBank auf der Hauptversammlung 2025 festgelegte Ziel, die NPL-Quote auf unter 3 % zu senken und bis 2025 2 % anzustreben, immer weiter in die Ferne. Der Trend steigender Forderungsausfälle seit 2022 zeigt keine Anzeichen einer Verlangsamung und stellt in der kommenden Zeit ein enormes Problem für die Kreditmanagementkapazität und die Effizienz der Schuldenbearbeitung der Bank dar.

Erhöhtes Risiko, unzureichende Rendite

Verwirrend ist, dass die Lage der uneinbringlichen Forderungen zwar immer schlimmer wird, der Gewinnbericht der ABBank im ersten Quartal 2025 jedoch positive Zahlen auswies. Konkret erreichte der Gewinn nach Steuern im ersten Quartal 2025 333 Milliarden VND und war damit mehr als doppelt so hoch wie im gleichen Zeitraum des Vorjahres.

Die Qualität dieses Gewinns ist jedoch nicht wirklich nachhaltig. Die Kosten für Kreditrisikovorsorgen haben sich im Quartal fast verdoppelt und liegen nun bei 340 Milliarden VND. Dies zeigt, dass die Bank den Preis für die steigenden Risiken im Kreditportfolio zahlt.

Insbesondere da sich die Struktur der uneinbringlichen Forderungen zunehmend in Richtung Gruppe 5 – der Gruppe mit dem höchsten Kapitalverlustrisiko – verlagert, besteht die Gefahr, dass auch in den kommenden Quartalen hohe Rückstellungen gebildet werden müssen. Dies wird die zukünftigen Gewinne der Bank schmälern, trotz kurzfristig positiver Ergebnisse.

Darüber hinaus muss die ABBank auch mit einem großen vorübergehenden Verlust aus ihrem Wertpapieranlageportfolio rechnen, und zwar mit einem vorübergehenden Verlust von 1.150 Milliarden VND zum Ende des ersten Quartals 2025 – ein Anstieg von mehr als 30 Milliarden VND im Vergleich zum Jahresanfang.

Auch bei den Sichteinlagen (CASA) – einer günstigen Kapitalquelle, die zur Verbesserung der Gewinnmargen beiträgt – war im Vergleich zum Vorquartal ein starker Rückgang von 16 % zu verzeichnen, was teilweise auf das nachlassende Kundenvertrauen zurückzuführen ist.

Darüber hinaus liegt die Nettozinsspanne (NIM) der ABBank weiterhin unter dem Branchendurchschnitt. Im ersten Quartal 2025 erreichte die NIM der Bank nur 1,97 % und lag damit im Vergleich zu anderen Banken, die ein Niveau von 3-5 % hielten, fast am unteren Ende.

Das starke Gewinnwachstum im ersten Quartal kann daher kaum über die sich verschlechternde Vermögensqualität und die potenziellen Risiken im Kreditportfolio der ABBank hinwegtäuschen. Die Frage ist, wer die Hauptkreditnehmer dieser Bank waren und sind. Laut Thuong Truongs Quellen sind einige von ihnen mit dem Ökosystem eines großen vietnamesischen Konzerns verbunden. Wir werden in kommenden Artikeln weiter darüber informieren.

Quelle: https://baodaknong.vn/duoi-thoi-anh-em-chu-cich-dao-manh-khang-no-xau-abbank-abb-leo-thang-sang-2025-van-chua-co-dau-hieu-ha-nhiet-255264.html

Kommentar (0)