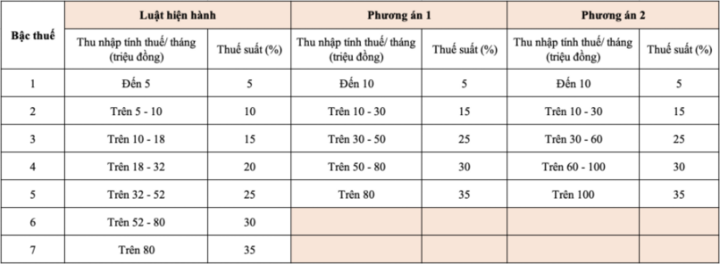

V nejnovějším návrhu zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů) předložilo ministerstvo financí vládě minimální sazbu daně ve výši 5 % odpovídající zdanitelnému příjmu za měsíc ve výši 10 milionů VND (po odečtení rodinných okolností a dalších zdanitelných výdajů). Maximální sazba daně je 35 % pro zdanitelný příjem nad 100 milionů VND. Kromě toho je progresivní daňový kalendář zkrácen na 5 úrovní.

Ministerstvo financí uvedlo, že revizí současné daňové struktury, studiem trendu zlepšování životní úrovně lidí v nadcházejícím období a také mezinárodními zkušenostmi je možné studovat možnosti snížení počtu daňových pásem ze současných 7 pásem na vhodnou úroveň a zvážit rozšíření rozdílu v příjmech v daňových pásmech. Zjednodušení a snížení daňových pásem má usnadnit daňové přiznání a placení daní daňovými poplatníky.

Ministerstvo financí proto vypracovalo dvě možnosti, jak změnit daňový sazebník směrem ke zjednodušení počtu úrovní a rozšíření rozdílů v příjmech mezi nimi.

V nejnovějším návrhu zákona o dani z příjmu fyzických osob (ve znění pozdějších předpisů), který byl právě zaslán k posouzení Ministerstvu spravedlnosti , Ministerstvo financí uvedlo, že vládě předložilo variantu č. 2.

Ministerstvo financí na základě analýzy obou výše uvedených možností uvedlo, že varianta 1 se nedotkne osob se zdanitelným příjmem na úrovni 1 (nicméně s úpravou úrovně rodinného odpočtu osoby s příjmem na úrovni 1 získají snížení daně); osoby platící daně na úrovni 2 nebo vyšší rovněž získají snížení daně oproti současnosti.

Například osoba s zdanitelným příjmem 10 milionů VND/měsíc obdrží snížení o 250 000 VND/měsíc; osoba s zdanitelným příjmem 30 milionů VND/měsíc obdrží snížení o 850 000 VND/měsíc; osoba s zdanitelným příjmem 40 milionů VND/měsíc obdrží snížení o 750 000 VND/měsíc; osoba s zdanitelným příjmem 80 milionů VND/měsíc obdrží snížení o 650 000 VND/měsíc...

U možnosti 2 v podstatě každý jednotlivec s zdanitelným příjmem 50 milionů VND/měsíc nebo méně obdrží snížení daně odpovídající možnosti 1. Pro jednotlivce s zdanitelným příjmem nad 50 milionů VND/měsíc bude snížení vyšší než u možnosti 1.

Dříve se většina názorů také přikláněla k této možnosti 2, ale existoval také návrh na pokračování v rozložení úrovní příjmů v každém daňovém pásmu a zároveň snížení daňových sazeb v každém pásmu, například snížením nejvyššího daňového pásma z 35 % na 30 % nebo 25 %.

V reakci na výše uvedené stanovisko ministerstvo financí uvedlo, že mnoho zemí v regionu stále uplatňuje nejvyšší daňovou sazbu ve výši 35 %, například Thajsko, Indonésie a Filipíny; a dokonce i 45 %, například Čína, Korea, Japonsko a Indie.

Úprava podle dvou navrhovaných možností, kombinující zvýšení rodinných srážek a přidání dalších srážek (zdravotnictví, vzdělávání atd.), proto přispěla ke snížení daňové zátěže pro daňové poplatníky. V souladu s tím budou od daně z příjmu fyzických osob osvobozeny osoby se středními a nízkými příjmy, zatímco osoby s vyššími příjmy se rovněž dočkají snížení oproti současné úrovni.

Zdroj: https://vtcnews.vn/thue-thu-nhap-ca-nhan-de-xuat-rut-bac-muc-nop-cao-nhat-35-ar963767.html

![[Foto] Úžasné úplné zatmění Měsíce na mnoha místech po celém světě](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/7f695f794f1849639ff82b64909a6e3d)

![[Fotografie] Oživení vzpomínek na starobylé lucerny z poloviny podzimu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/d17f9089e4d6492eb7745c74f271a250)

Komentář (0)