ويقول الخبراء إنه لكي يلعب الائتمان الأخضر دوره الحقيقي كـ"قوة دافعة" للاقتصاد المستدام، يتعين على فيتنام أن تضع بسرعة "قواعد اللعبة" الكاملة مع معايير ولوائح محددة، مما يخلق الظروف للشركات للوصول إلى رأس المال الأخضر بسهولة أكبر.

من بين القضايا التي أثارها السيد نجوين هاي آنه، نائب المدير العام لشركة شينيك المساهمة، صعوبة تحقيق "المحور الأخضر" لدى الشركات. وأوضح أن منطقة نام كاو كين الصناعية ( هاي فونغ ) قد أنشأت ثلاث دوائر رئيسية لحماية البيئة والمضي قدمًا نحو التنمية المستدامة. ومع ذلك، لا تزال أكثر من 70 شركة في المنطقة الصناعية تواجه صعوبات في التحول إلى نموذج أخضر، حيث ترغب نحو 60 شركة في الحصول على التمويل الأخضر، بما في ذلك الائتمان الأخضر، لكنها لا تزال تواجه صعوبات في استيفاء المتطلبات القانونية والمعايير المحددة.

تُعبّر مشاركة شينيك أيضًا عن شعور العديد من الشركات التي ترغب في التحول إلى الاقتصاد الأخضر، لكنها عاجزة عن ذلك بسبب نقص رأس المال الأخضر. وأكدت السيدة فام ثي نغوك ثوي، مديرة مكتب مجلس أبحاث التنمية الاقتصادية الخاصة (المجلس الرابع)، أن العديد من الشركات لا تزال تواجه صعوبة في الحصول على رأس مال الائتمان الأخضر، نظرًا لعدم وجود قائمة تصنيف وطنية للمشاريع الخضراء. ولن تقتصر قائمة التصنيف ومعاييره على رفع مستوى الوعي بين الشركات فحسب، بل ستُرسي أيضًا أساسًا للبنوك وصناديق الاستثمار لتقييم المشاريع "الخضراء" وتأكيدها.

رأس المال الائتماني الأخضر هو "القابلة" لاقتصاد مستدام. (صورة: تو خانه)

بناء قواعد اللعبة الكاملة

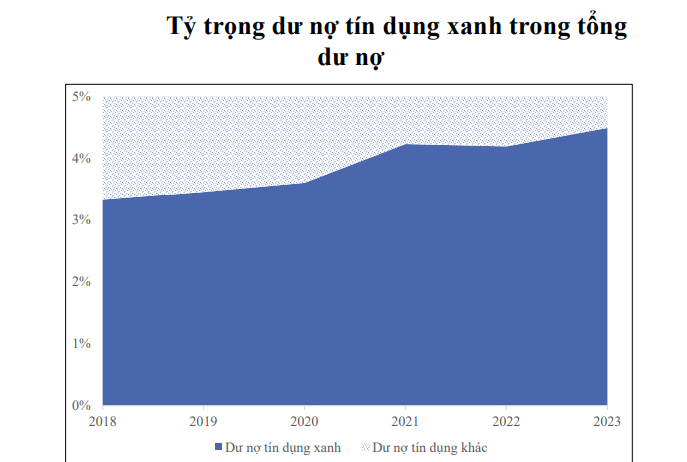

رأس المال الأخضر، وهو رأس المال المُستثمر من البنوك في مشاريع وأنشطة تُفيد البيئة، سيُشكّل "رافعة" لتعزيز تنمية الاقتصاد نحو الاستدامة. ومع ذلك، تُظهر الإحصاءات أنه على الرغم من النمو السريع للائتمان الأخضر، إلا أن حجمه لا يزال متواضعًا: من 3.3% عام 2018، سيُشكّل الائتمان الأخضر 4.5% فقط من إجمالي الائتمان في النظام بأكمله بحلول نهاية عام 2023.

أشارت الأستاذة المشاركة الدكتورة فام ثي هوانغ آنه، نائبة مدير الأكاديمية والمسؤولة عن مجلس إدارة أكاديمية المصارف، إلى أن الائتمان الأخضر في الآونة الأخيرة قد تطور بشكل رئيسي بفضل توجيهات بنك الدولة، وليس نتيجةً للاحتياجات الداخلية للبنوك التجارية. وعلقت قائلةً إن وثائق مثل دليل تقييم المخاطر البيئية والاجتماعية لا تزال حاليًا مجرد مرجع وتشجيع، وليست إلزامية.

وأشارت أيضًا إلى العديد من الأسباب التي حالت دون تطور الائتمان الأخضر بشكل قوي، منها: عدم تزامن اللوائح القانونية، ومحدودية مصادر رأس المال، ونقص الخبرة والمهارات في إدارة المخاطر البيئية والاجتماعية، بالإضافة إلى ارتفاع مخاطر السوق في قطاعات الطاقة المتجددة وتوفير الطاقة وكفاءتها. ويُعدّ غياب التزامن في المعايير الخضراء أحد أكبر العوائق. كما أن عملية الموافقة على القروض الخضراء ومراقبتها معقدة وتستغرق وقتًا طويلاً، مما يعيق حصول الشركات على رأس المال الأخضر.

اتفق نائب مدير الأكاديمية المصرفية مع السيدة ثوي، مؤكدًا ضرورة الإسراع في استكمال الإطار القانوني للائتمان الأخضر وزيادة إلزاميته لتحقيق هدف النمو الأخضر. كما أكد على ضرورة تنويع مصادر رأس المال للائتمان الأخضر، مع إعطاء الأولوية للائتمان من أجل التنمية المستدامة من خلال أدوات السياسة النقدية.

المصدر: SBV

أشار الدكتور كان فان لوك، كبير الاقتصاديين في BIDV ، إلى أن فيتنام تواكب تدريجيًا الفكر العالمي بشأن النمو الأخضر، من خلال نظام متكامل نسبيًا من الوثائق القانونية واستراتيجيات العمل. ومع ذلك، لا يمثل حجم الائتمان الأخضر سوى 4.5% من إجمالي القروض القائمة، ولم يتجاوز حجم السندات الخضراء 1.16 مليار دولار أمريكي خلال السنوات الخمس الماضية، وهو رقم ضئيل جدًا مقارنةً بالطلب على رأس المال البالغ حوالي 20 مليار دولار أمريكي سنويًا لتحقيق هدف التحول الأخضر.

وفقًا للدكتور لوك، لا يزال تطبيق الائتمان الأخضر يواجه صعوبات بسبب غياب الإطار القانوني والسياسات العامة، في حين أن رأس مال الإقراض قصير ومتوسط الأجل في الغالب، ولا يلبي متطلبات أسعار الفائدة التفضيلية للمقترضين. أما بالنسبة للسندات الخضراء، فلا تزال التعليمات التفصيلية وآليات الإدارة والبنية التحتية لتكنولوجيا المعلومات غير كافية.

من الضروري إصدار مجموعة معايير للمشاريع الخضراء والمباني والمكاتب الخضراء قريبًا، وتحديث معايير السندات والائتمانات الخضراء بما يتماشى مع الأهداف الجديدة والمعايير الدولية. إن تبسيط الإجراءات، وتطوير السياسات، وتشجيع المنظمات المحلية على المشاركة في عملية تأكيد المشاريع الخضراء واعتمادها، ووضع العلامات الخضراء، من شأنه أن يُشكّل قوة دافعة للتنمية المستدامة للاقتصاد، كما اقترح الدكتور لوك.

أشار الدكتور لي شوان سانغ، نائب مدير المعهد الاقتصادي الفيتنامي، إلى أن تعزيز الائتمان الأخضر يواجه حاليًا تحديات عديدة، منها غياب معايير التقييم والمحافظ الخضراء، مما يُصعّب على المؤسسات المالية إقراض وإصدار السندات الخضراء. كما أن غياب إطار تنظيمي صارم يُفاقم خطر "التضليل البيئي"، أي عندما لا تُلبي السندات الخضراء المعايير البيئية.

أكد الدكتور سانغ على ضرورة إرساء قواعد واضحة وشاملة للائتمان الأخضر والتمويل الأخضر. ويشمل ذلك بناء نظام معلومات وبيانات سوقية وقائمة بالسندات والأسهم الخضراء ذات التعريفات القانونية المحددة؛ واستحداث محفظة استثمارية خضراء ذات معايير صارمة لتعبئة رأس المال بفعالية وبناء الثقة مع المستثمرين. وقال: "إن بناء الثقة وانضباط السوق أمران أساسيان، لا سيما في ظل الظروف الراهنة".

اتفق كبير الاقتصاديين في بنك التنمية الآسيوي في فيتنام، السيد نجوين با هونغ، مع هذا الرأي، مؤكدًا أن تطوير الإطار القانوني للأنشطة الاقتصادية الخضراء عاملٌ أساسيٌّ لتطوير التمويل الأخضر، بما في ذلك الائتمان الأخضر من مؤسسات الائتمان. وعلى وجه الخصوص، يُعدّ إصدار قائمة ومعايير تصنيف خضراء أساسًا هامًا للبنوك لتقييم الائتمانات الخضراء ومراقبتها، مما يُسهّل على الشركات الوصول إلى مصادر رأس المال.

وبحسب السيد هونج، فمن الضروري استكمال الإطار القانوني للقطاعات الاقتصادية الخضراء وتطوير السوق المالية لوضع الأساس للائتمان الأخضر، بما في ذلك إلزام الشركات بالإبلاغ عن تأثيرها على المعايير الخضراء وتقييمها ذاتيا.

كما أكد على ضرورة أن يقترن إصدار القائمة الخضراء ومعاييرها بأهداف كمية محددة، بما يتماشى مع التزامات فيتنام الدولية، مما يُحفّز فعليًا على الاستثمار في الائتمان الأخضر. وهذا يُساعد على تجنب ما يُسمى بـ"الائتمان الأخضر الزائف"، أي عندما تكون الأنشطة خضراء على الورق فقط، لكنها غير فعّالة بيئيًا.

فقط عندما يتوفر إطار قانوني محدد وشفاف، يتضمن قائمة بأنواع مشاريع الاستثمار الأخضر، ومؤشرات القدرة، وحدودًا بيئية وانبعاثاتية، وما إلى ذلك، سيتمكن بنك الدولة من إصدار وثائق توجيهية للإقراض الأخضر تُطبّقها البنوك التجارية. حاليًا، تُقرض البنوك بناءً على مجموعات مختلفة من المعايير، وضعتها البنوك نفسها، ويجري تجميعها وفقًا لتوجيهات بنك الدولة والوكالة الألمانية للتعاون الدولي (GIZ) منذ عام ٢٠١٧. عندما يتوفر إطار قانوني متكامل، سيزداد حجم الائتمان الأخضر في إجمالي الائتمان المستحق للقطاع بأكمله بشكل ملحوظ، وفقًا للسيدة فام ثي ثانه تونغ، نائبة مدير إدارة الائتمان للقطاعات الاقتصادية (بنك الدولة)، مع دان فيت.

الحوافز اللازمة في الثورة "الخضراء"

من جانب البنوك التجارية، اقترحت السيدة فونغ ثي بينه، نائبة المدير العام لبنك أغريبانك، أنه لتعزيز الثورة الخضراء في القطاع المالي، ينبغي على الوزارات والفروع إصدار إطار قانوني وإرشادات محددة بشأن الائتمان الأخضر على وجه السرعة. إن وجود ممر قانوني واضح لا يساعد الشركات والمؤسسات المالية على الحصول على أساس قانوني للمشاركة في سوق الائتمان الأخضر فحسب، بل يُهيئ أيضًا أرضيةً للتنمية المستدامة. وتشمل المتطلبات الأساسية وضع قائمة تصنيف خضراء وتحديد معايير المشاريع الخضراء المناسبة لكل قطاع اقتصادي في فيتنام، مما يُرسي أساسًا لمؤسسات الائتمان لتقييم القروض الخضراء ومتابعتها.

نموذج زراعة الزهور باستخدام التكنولوجيا الحديثة في دان فونج، هانوي.

علاوةً على ذلك، يتعين على البنك المركزي مواصلة تحسين الإطار القانوني وتطبيق آليات وسياسات خاصة بالائتمان الأخضر. وسيشجع تطوير هذه اللوائح المنفصلة البنوك التجارية على الاستثمار بجرأة في المشاريع والمجالات الخضراء، مع ربطها ارتباطًا وثيقًا بأهداف التنمية المستدامة في البلاد.

لزيادة جاذبية الائتمان الأخضر، أوصى ممثلو البنوك التجارية الحكومة ووزارة الموارد الطبيعية والبيئة ووزارة المالية بتعزيز سوق الكربون في فيتنام. وستُشجع السياسات التفضيلية في الضرائب والرسوم والتأمين وأسعار الفائدة للشركات التي تلتزم بمعايير الحوكمة البيئية والاجتماعية والحوكمة الجيدة (ESG) الشركات على المشاركة في أنشطة الحد من الآثار البيئية.

وتعتبر مقترحات Agribank أيضًا الصوت المشترك للبنوك الأخرى مثل BIDV وMB وHDBank،...

اتفق نجوين با هونغ، كبير الاقتصاديين في بنك التنمية الآسيوي، على أن مصادر رأس المال الأخضر لا تُقدم حاليًا مزايا مالية جاذبة. لذلك، ينبغي على الحكومة وضع آليات تحفيزية، مثل خفض ضريبة دخل الشركات للمؤسسات المالية التي تُطوّر الائتمان الأخضر، ودعم أسعار الفائدة على قروض الائتمان الأخضر.

أكد السيد نجوين هوا كونغ، نائب مدير المعهد المركزي للإدارة الاقتصادية، على أهمية التواصل مع المحتاجين. وأضاف: "عند وضع أي سياسة تحفيزية، تكمن المسألة المهمة في معرفة عدد الشركات بها، ومدى وصولها إلى الجمهور المستهدف المناسب".

إن التطوير المبكر وتنفيذ "قواعد اللعبة" الكاملة والشفافة للائتمان الأخضر لن يحفز الشركات على التطور المستدام فحسب، بل سيضمن أيضًا أن فيتنام ستحقق الأهداف الوطنية المتعلقة بالنمو الأخضر وحماية البيئة على المدى الطويل.

في سياق صياغة معايير التصنيف الأخضر المُعدّة لتقديمها إلى الحكومة، تعاون معهد الاستراتيجية والسياسات التابع لوزارة الموارد الطبيعية والبيئة بشكل وثيق مع بنك الدولة، واستشر المنظمات الدولية. وُضعت معايير التصنيف الأخضر لفيتنام وفقًا للمعايير الدولية، مع التركيز على مجالات مثل الطاقة، والتحكم في الانبعاثات، ومعايير التعبئة والتغليف، والبلاستيك في المنتجات الزراعية.

مجموعة المعايير الآن في مراحلها النهائية قبل إصدارها من قبل رئيس الوزراء. ولضمان الشفافية، ستتولى شركات تدقيق مستقلة مسؤولية تقييم واعتماد المعايير الخضراء للشركات والأفراد والتعاونيات. هذا النهج لا يقتصر على تشابهه مع الدول التي اعتمدت أنظمة تصنيف خضراء، بل يضمن أيضًا رقابة صارمة على أنشطة المشتريات الخضراء في الاستثمار العام، مما يحد من ظاهرة "التضليل البيئي".

مساعد. البروفيسور الدكتور نجوين دينه ثو

مدير معهد استراتيجية السياسات - وزارة الموارد الطبيعية والبيئة

[إعلان 2]

المصدر: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[صورة] رئيس الوزراء فام مينه تشينه يرأس المؤتمر الوطني عبر الإنترنت لمكافحة تهريب وإنتاج وتجارة السلع المقلدة.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4a682a11bb5c47d5ba84d8c5037df029)

![[صورة] رئيس الوزراء فام مينه تشينه يعقد اجتماعًا لإطلاق معرض الإنجازات الوطنية احتفالًا باليوم الوطني الثمانين](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[إنفوجراف] المؤتمر الأول للجنة الحزب بوزارة الثقافة والرياضة والسياحة، الفترة 2025-2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/24/8afbd7c780424568b23fd09cd74c8b1d)

تعليق (0)