طريق ماي سون السريع - الطريق السريع الوطني 45 هو أحد أقسام الطرق السريعة الستة التي استثمرتها الدولة والمقترحة لجمع الرسوم - الصورة: توان فونج

تم تكليف إدارة الطرق بتحصيل الرسوم على 6 أقسام من الطرق السريعة.

في تقرير لوزارة النقل حول تطوير مشروع استغلال أصول البنية التحتية للطرق السريعة المملوكة للشعب بأكمله، حيث تمثل الدولة المالك وتديرها وتستغلها بشكل مباشر، اقترحت إدارة الطرق تحصيل رسوم على 6 طرق سريعة تديرها وزارة النقل، بما في ذلك:

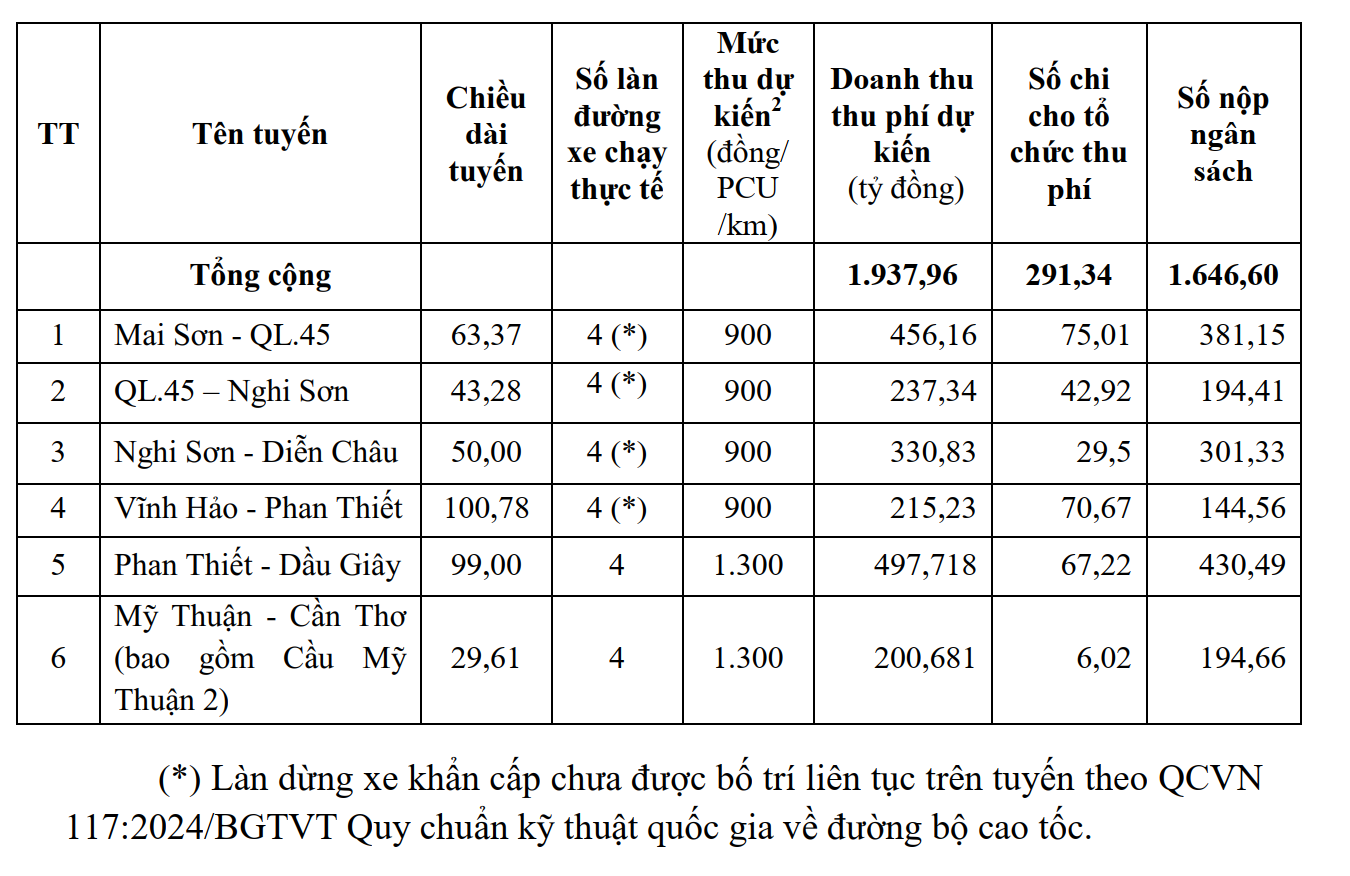

ماي سون – الطريق السريع الوطني 45، الطريق السريع الوطني 45 – نغي سون، نغي سون – ديان تشاو، فينه هاو – فان ثيت، فان ثيت – داو جياي، ماي ثوان – كان ثو (بما في ذلك جسر ماي ثوان 2).

ومن بينها، الطرق السريعة التي لم تستثمر في شرائط مواقف الطوارئ المستمرة لديها رسوم قدرها 900 دونج/كم؛ الطرق السريعة فان ثيت - داو جياي وماي ثوان - كان ثو (بما في ذلك جسر ماي ثوان 2) لديها مقياس كامل من 4 حارات (مع شرائط مواقف الطوارئ المستمرة) برسوم قدرها 1300 دونج/كم.

تقدير الرسوم والتكاليف المحصلة على 6 أقسام من الطريق السريع شمال-جنوب وفقًا لحسابات وزارة الطرق - المصدر: وزارة الطرق

وقالت إدارة الطرق إنها بحثت وقيمت أساليب استغلال الطرق السريعة المملوكة للشعب بأكمله، حيث تمثل الدولة المالك، وفقًا للوائح القانونية المتعلقة بإدارة واستخدام الأصول العامة وشكل الامتياز لإدارة الأعمال والأصول وفقًا لقانون الاستثمار بموجب طريقة الشراكة بين القطاعين العام والخاص.

ومع ذلك، لمواكبة التقدم في تطبيق تحصيل الرسوم على هذا الطريق السريع، تقترح وزارة الطرق تنفيذ الاستغلال في البداية وفقًا لطريقة "الجهة المكلفة بإدارة أصول البنية التحتية لحركة المرور على الطرق التي تنظم الاستغلال بشكل مباشر".

وعليه، فإن إدارة الطرق في فيتنام هي الوكالة المكلفة بإدارة الأصول بشكل مباشر وتنظيم استغلال أصول الطرق السريعة، بما في ذلك: تنظيم الإدارة والصيانة والإصلاح؛ وتنظيم تحصيل رسوم استخدام الطرق السريعة لأقسام الطرق السريعة التي تستثمرها الدولة وتملكها وتديرها وتستغلها من خلال محطات الرسوم؛ وإدارة تحصيل الرسوم ودفعها واستخدامها وفقًا للوائح.

تنظيم تحصيل رسوم استخدام الطرق لأجزاء الطرق التي تستثمرها الدولة وتملكها وتديرها وتستغلها من خلال محطات تحصيل الرسوم، وإدارة تحصيل الرسوم ودفعها واستخدامها وفقاً للأنظمة.

توصي إدارة الطرق وزارة النقل بتوجيه الوكالات ذات الصلة لتسريع الاستثمار في بناء البنية التحتية ومباني محطات تحصيل الرسوم؛ وأعمال الخدمة العامة في محطات الراحة؛ والبنية التحتية الفنية والمعدات التكنولوجية لإدارة المرور وتشغيله لتنفيذ تحصيل رسوم الطرق السريعة بسرعة وفعالية.

خلال عملية تقييم تنفيذ السياسة أو بعد نهاية دورة تشغيل تحصيل الرسوم الآلية (ETC) التي تستمر لمدة تتراوح بين 5 و8 سنوات، ستقوم وزارة الطرق بدراسة واقتراح أساليب تشغيل أخرى إذا لزم الأمر.

6 أقسام من الطريق السريع غير مناسبة لجمع الرسوم

وبناء على تنفيذ أعمال البناء وتركيب البنية التحتية لمحطات تحصيل الرسوم، وأعمال الخدمة العامة في محطات الراحة؛ والمعدات التكنولوجية لإدارة حركة المرور وتشغيلها، توصي وزارة الطرق بعدم تحصيل الرسوم على 6 طرق سريعة: هانوي - ثاي نجوين، لاو كاي - كيم ثانه، كاو بو - ماي سون، كام لو - لا سون، لا سون - توي لوان، مدينة هوشي منه - ترونغ لونغ.

سبب:

– يبلغ طول طريق هانوي – تاي نجوين السريع 69.158 كيلومترًا، مع تشغيل 25.8 كيلومترًا من القسم الأول (مدينة هانوي ومقاطعة باك نينه) وفقًا لمعايير الطرق السريعة المكونة من 4 حارات، ويتم تشغيل الباقي وفقًا لمعايير الطرق السريعة المحدودة.

– لا يتضمن طريق لاو كاي - كيم ثانه السريع الذي يبلغ طوله 18.6 كيلومترًا حاليًا أي استثمار في محطات الرسوم وأنظمة إدارة المرور الذكية وهو قصير الطول، لذا يُقترح عدم تحصيل الرسوم في الوقت الحالي.

– طريق كاو بو – ماي سون السريع: وافقت وزارة النقل على الاستثمار في المشروع لتوسيعه من 4 حارات (بدون شرائط توقف طوارئ متواصلة) إلى 6 حارات، ومن المتوقع أن يكتمل بشكل أساسي في عام 2027.

- طريق كام لو - لا سون، لا سون - توي لون السريع (قسم لا سون - هوا لين): تمت الموافقة على الاستثمار لمشروع التوسعة من حارتين إلى 4 حارات، ومن المتوقع أن يكتمل بشكل أساسي في عام 2025.

طريق مدينة هو تشي منه - ترونغ لونغ السريع: يُنفَّذ حاليًا برنامج الاستثمار والتطوير والتوسعة بنظام الشراكة بين القطاعين العام والخاص. من المتوقع بدء البناء عام ٢٠٢٥ والانتهاء منه عام ٢٠٢٨.

سيتم تنفيذ تحصيل الرسوم على الأقسام الستة والطرق السريعة المذكورة أعلاه بعد استكمال الاستثمار في التطوير والتوسع، وتلبية اللوائح الخاصة بتحصيل الرسوم لاستخدام الطرق السريعة المملوكة للشعب بأكمله، حيث تمثل الدولة المالك وتديرها وتستغلها بشكل مباشر.

تعليق (0)