В обновленном отчете отрасли ценных бумаг за первые 9 месяцев 2024 года, недавно опубликованном VIS Rating, говорится, что количество просроченных облигаций и обязательств по выкупу облигаций постепенно сокращается, что способствует снижению рисков активов для компаний, работающих с ценными бумагами.

Просроченные облигации компаний, занимающихся ценными бумагами, постепенно снижаются, маржинальный долг увеличивает риск

В обновленном отчете отрасли ценных бумаг за первые 9 месяцев 2024 года, недавно опубликованном VIS Rating, говорится, что количество просроченных облигаций и обязательств по выкупу облигаций постепенно сокращается, что способствует снижению рисков активов для компаний, работающих с ценными бумагами.

По данным рейтинга VIS, крупные компании, работающие с ценными бумагами (SC), лидировали в росте прибыли отрасли благодаря доходам от маржинального кредитования и инвестиций, подкреплённым значительным увеличением капитала. Рентабельность средних активов (ROAA) отрасли увеличилась с 4,3% в 2023 году до 4,9% за первые 9 месяцев 2024 года, при этом крупные SC превзошли своих конкурентов по прибыли от маржинального кредитования и инвестиций в ценные бумаги с фиксированной доходностью.

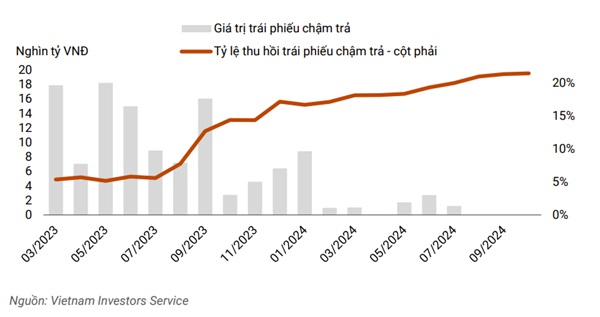

Примечательно, что количество просроченных облигаций и обязательств по их выкупу постепенно сокращалось, что способствовало снижению рисков, связанных с активами для компаний, работающих с ценными бумагами. Просроченные облигации в третьем квартале уже незначительны по сравнению с объёмом около 8 000 млрд донгов в январе 2024 года или пиковым значением около 18 000 млрд донгов в мае 2023 года. Ликвидность остаётся стабильной, несмотря на увеличение компаниями краткосрочных заимствований для расширения маржинального кредитования.

|

| Стоимость просроченных облигаций в третьем квартале 2024 года уже не будет значительной по сравнению с пиковым значением в 18 000 млрд донгов в мае 2023 года. |

Риск активов сектора постепенно снижается благодаря сокращению просроченных облигаций и обязательств по их обратному выкупу. Акционерная компания Tan Viet Securities (TVSI) сократила свои обязательства по обратному выкупу облигаций примерно на 30% за 9 месяцев 2024 года после того, как эмитенты в секторах энергетики и недвижимости завершили ранее просроченные выплаты основного долга и процентов.

Более 20% компаний, работающих с ценными бумагами, представленных в аналитическом отчёте, имеют высокую склонность к риску в связи с большим количеством инвестиций в корпоративные облигации. Риски активов, связанных с этими инвестициями, постепенно снизились по сравнению с предыдущим годом благодаря постепенному снижению доли просроченных облигаций и улучшению показателей возврата просроченных облигаций.

Между тем, объём маржинальных кредитов крупным клиентам продолжает расти в третьем квартале 2024 года, что повышает риск для компаний, работающих с ценными бумагами, в случае, если им придётся распродавать залоговое обеспечение во время спада фондового рынка, как это произошло в четвёртом квартале 2022 года. Ожидается, что увеличение капитала компаниями, работающими с ценными бумагами и связанными с банками, а также крупными отечественными компаниями, будет способствовать укреплению буферов риска и стимулированию роста.

Крупные компании, работающие на рынке ценных бумаг, зафиксировали устойчивый рост остатков маржинальных кредитов с более высокими процентными ставками по кредитам, чем у сопоставимых компаний, благодаря большому размеру капитала и обширной клиентской сети.

|

| Крупные компании, работающие с ценными бумагами, фиксируют значительный рост остатков маржинальных кредитов. |

Кроме того, эти компании часто имеют крупнейшие портфели инструментов с фиксированной доходностью в отрасли и выигрывают от улучшения условий рынка корпоративных облигаций за счет увеличения доходов от инвестиций в облигации и комиссий за депозитарные услуги (например, TCBS, VPBANKS, VND).

Напротив, ROAA компаний среднего размера, работающих на рынке ценных бумаг (например, SHS, BSI, VDS), снизилась на 2% по сравнению с предыдущим кварталом, в основном из-за снижения стоимости инвестиций в акционерный капитал.

Рост маржинального кредитования у средних компаний, работающих с ценными бумагами, также ниже, чем у крупных компаний из-за ограничений капитала и клиентской сети. В целом, рейтинговое агентство VIS ожидает, что более половины из 251 компании достигнут своих целевых показателей годовой прибыли. Рентабельность активов (ROAA) отрасли за 2024 год улучшится на 50–70 базисных пунктов по сравнению с предыдущим годом, достигнув 4,8–5%².

Кредитное плечо в отрасли остаётся низким благодаря крупным притокам капитала. Значительное привлечение капитала отечественными компаниями, работающими с ценными бумагами (VIX, VND, MBS), в третьем квартале 2024 года укрепило буферы риска и сохранило низкий уровень кредитного плеча в отрасли — около 230%.

Компании ACB Securities Company (ACBS) также предлагается продолжить наращивание капитала и постепенно играть более важную роль в бизнес-стратегии материнского банка. Для Ho Chi Minh City Securities Company (HSC) новое увеличение капитала будет способствовать расширению бизнеса и поддержанию коэффициента маржинального кредитования ниже установленного лимита в 200% от собственного капитала.

Ожидается, что в связи с дальнейшей мобилизацией капитала со стороны отечественных компаний (SSI, SHS, VCI) в ближайшие кварталы коэффициент левереджа в отрасли снизится.

В целом, только 10% компаний имеют высокую задолженность из-за ограничений в привлечении капитала или большого количества обязательств по выкупу облигаций у клиентов. Риски ликвидности, связанные с ростом краткосрочной задолженности некоторых компаний с иностранным участием и компаний, аффилированных с банками, по-прежнему хорошо контролируются.

Например, компании по ценным бумагам, аффилированные с банками (CTS, ORS), имеют доступ к кредитным линиям отечественных банков, в то время как компании с иностранными инвестициями (MASVN, KIS) получают поддержку от своих материнских компаний.

Кроме того, ликвидные активы, такие как денежные средства и депозитные сертификаты (CD), этих компаний также составляют около 15–30% от общего объема активов. Риск рефинансирования кредитов, выданных институциональным и частным клиентам, постепенно снизился для Techcom Securities Corporation (TCBS) благодаря четырёхкратному увеличению выпуска долгосрочных облигаций в прошлом году.

В целом 30% компаний имеют сильные профили ликвидности, в основном это компании, работающие с ценными бумагами и связанные с банками, которые извлекают выгоду из недавнего привлечения капитала и меньше зависят от краткосрочного долга для финансирования основных инвестиций.

Отчет VIS Rating основан на данных, охватывающих 30 крупнейших по размеру активов компаний на рынке ценных бумаг, на долю которых приходится около 90% совокупных активов отрасли.

Source: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

Комментарий (0)