Статистика рынка корпоративных облигаций FiinGroup показывает, что по состоянию на конец мая 2025 года стоимость корпоративных облигаций, находящихся в обращении, превысила 1,3 млн донгов. Этот показатель увеличился на 9,3% по сравнению с аналогичным периодом 2024 года благодаря восстановлению активности по выпуску новых облигаций.

Что касается формы выпуска, частные облигации продолжали оставаться основной движущей силой роста всего рынка: объём выпуска облигаций к концу мая 2025 года достиг почти 1,15 млн донгов, что на 3,3% больше, чем в предыдущем месяце, и составило около 88% от общей рыночной стоимости. Организации, выпускавшие частные корпоративные облигации в мае, в основном представляли банковский сектор и сектор недвижимости.

Лидером по-прежнему остается банковский сектор: в мае 2025 года объем новой эмиссии составил 48,5 трлн донгов, что составляет 72,9% от общего объема рынка, что на 46,8% больше, чем в предыдущем месяце, и на 132% больше, чем за тот же период.

За первые 5 месяцев 2025 года банки мобилизовали почти 100,8 трлн донгов посредством облигаций, что в 3 раза больше, чем за аналогичный период прошлого года, но составляет всего 35% от общего объема эмиссии за весь 2024 год.

Рост эмиссии обусловлен необходимостью пополнения средне- и долгосрочного капитала для обеспечения роста кредитоспособности (для эмиссий со сроком погашения <5 лет), а также соблюдением требований по обеспечению безопасности капитала в соответствии с циркулярами 41/2016/TT-NHNN и 22/2024/TT-NHNN (для эмиссий со сроком погашения более 5 лет, подлежащих включению в капитал второго уровня). Лидерами по объёму эмиссии облигаций со сроком погашения более 5 лет являются CTG, BID, HDB и LPB, тогда как TCB и ACB лидируют по объёму эмиссии облигаций со сроком погашения более 5 лет.

Напротив, в течение месяца не было зафиксировано ни одной публичной эмиссии, в результате чего стоимость корпоративных облигаций, выпущенных в форме публичной эмиссии, осталась на уровне 156 триллионов донгов на конец мая 2025 года, увеличившись на 25% по сравнению с тем же периодом.

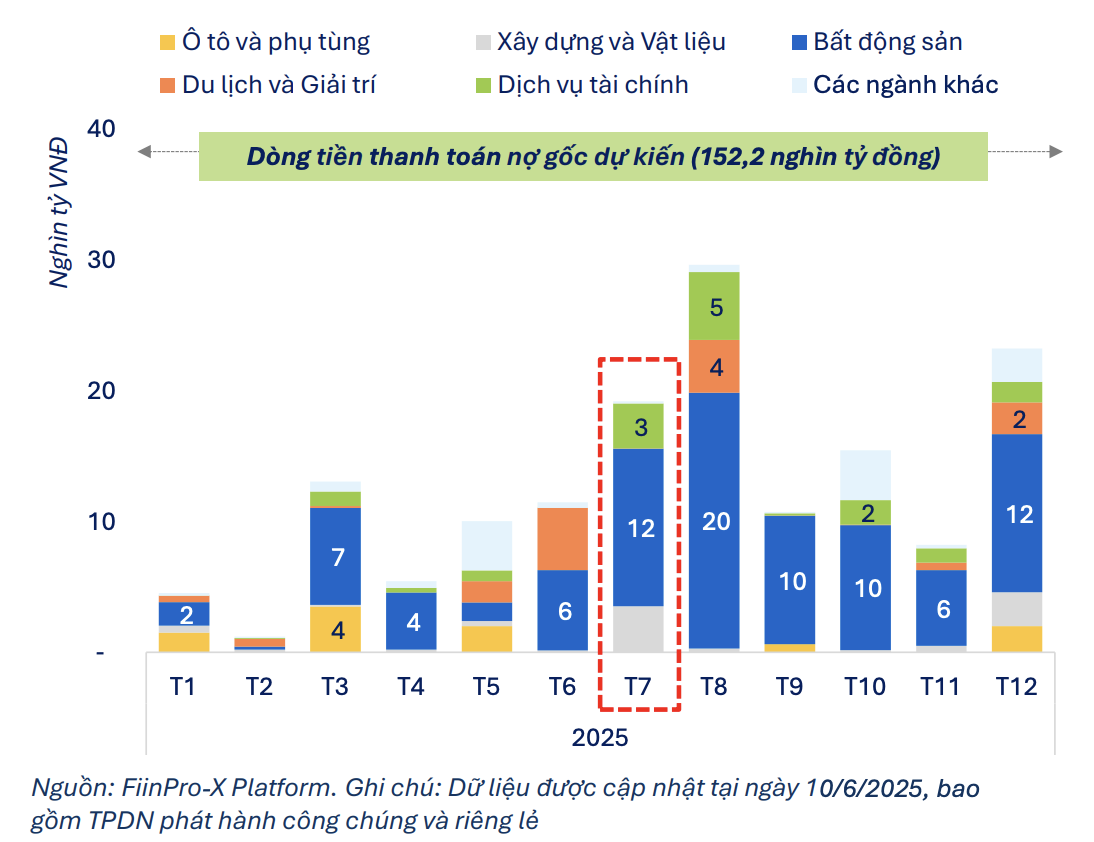

Обновленные по состоянию на 17 июня данные системы FiinPro-X по рынку корпоративных облигаций показывают, что с начала 2025 года эмитенты выплатили в общей сложности 67,3 трлн донгов в качестве основного долга и процентов по корпоративным облигациям, что эквивалентно 23% денежного потока, подлежащего выплате по облигациям за весь 2025 год.

Ожидаемый денежный поток, который будет выплачен по облигациям (включая основной долг и проценты), оценивается в 25 трлн донгов в июне и 28,3 трлн донгов в июле. Все облигации со сроком погашения в июле 2025 года принадлежат небанковской группе, что демонстрирует относительно высокую нагрузку на платежи.

Только в июле 2025 года общая номинальная стоимость облигаций, подлежащих погашению небанковской группой, оценивается в 19,2 трлн донгов, что на 67% больше, чем 11,5 трлн донгов в июне. Недвижимость по-прежнему занимает подавляющее большинство (62,8%): около 12 трлн донгов облигаций подлежат погашению в июле, что вдвое превышает срок погашения в июне.

|

| Ожидаемый денежный поток от выплат по корпоративным облигациям в небанковской группе. |

Среди предприятий с большим объёмом облигаций, находящихся в обращении, можно назвать Hoang Phu Vuong (4,7 трлн донгов), Hoa Phu Thinh JSC (3,1 трлн донгов) и Sovico Group (1,6 трлн донгов). Hoang Phu Vuong и Hoa Phu Thinh — два предприятия, связанные с группами Van Thinh Phat и Tan Hoang Minh.

Общая стоимость корпоративных облигаций, подлежащих погашению небанковской группой, накопленная с начала июня по конец 2025 года, оценивается примерно в 106,5 трлн донгов, из которых 65% (что эквивалентно 68,9 трлн донгов) приходится на недвижимость.

Однако в июле давление по выплате процентов по облигациям в небанковской группе несколько снизилось, и объем выплат оценивается более чем в 5,4 трлн донгов, что на 22% меньше, чем в предыдущем месяце.

Ожидается, что с начала июня по конец 2025 года небанковской группе потребуется выплатить около 41,1 трлн донгов в виде процентов по облигациям. Из них более 53% приходится только на недвижимость, что отражает значительное давление на денежный поток в условиях быстрого погашения.

Источник: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[Фото] Генеральный секретарь То Лам вручает товарищу Фан Динь Чаку значок 45-летнего члена партии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/e2f08c400e504e38ac694bc6142ac331)

![[Фото] Председатель Национальной ассамблеи Тран Тхань Ман проводит переговоры с председателем парламента Новой Зеландии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/c90fcbe09a1d4a028b7623ae366b741d)

![[Фото] Красный флаг с желтой звездой развевается во Франции в Национальный день 2 сентября.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[Фото] Политбюро работает с Постоянным комитетом провинциального комитета партии Каобанг и городским комитетом партии Хюэ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

![[Фото] Генеральный секретарь То Лам присутствует на церемонии открытия Выставки национальных достижений](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/d371751d37634474bb3d91c6f701be7f)

Комментарий (0)