O valor absoluto total da dívida inadimplente continua a aumentar, mas devido à forte expansão dos empréstimos pendentes, a proporção de dívida inadimplente em relação ao total de empréstimos pendentes registrou uma tendência de queda - Foto: Desenho AI

Dados de relatórios financeiros mostram que, em 30 de junho de 2025, o total de empréstimos pendentes em 28 bancos atingiu cerca de 14,9 milhões de bilhões de VND, um aumento de quase 10% em comparação ao início do ano.

Dívidas incobráveis "incham" em valor absoluto

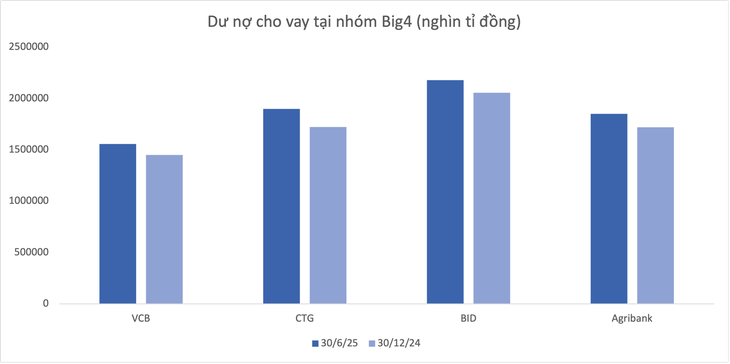

O grupo bancário "Big 4" sozinho responde por quase VND 7,49 trilhões, o equivalente a 50% do total de empréstimos pendentes de todo o sistema. Desses, o Vietinbank lidera o crescimento de empréstimos com mais de 10%, sendo o BIDV o menor, com cerca de 6%.

Os dados também mostram que o Saigonbank (SGB) é um banco raro que registrou uma queda nos empréstimos pendentes (-7,2%), em um cenário geral bastante positivo. Em contraste, o NCB (NVB) apresentou a maior taxa de crescimento, de 21,7%, após 6 meses.

Em seguida, uma série de bancos tem taxas de crescimento excepcionais em comparação à média do setor, como VPBank (18,8%), HDBank (17,8%), ABBank (16%).

Dados: Demonstrações financeiras semestrais 2025

O valor total da dívida inadimplente no final de junho de 2025 em 28 bancos atingiu VND 294,215 bilhões, um aumento de mais de 12% em relação ao início do ano. Em termos de estrutura, a maior parte do aumento veio do grupo de dívida abaixo do padrão (grupo 3) e do grupo com possibilidade de perda de capital (grupo 5).

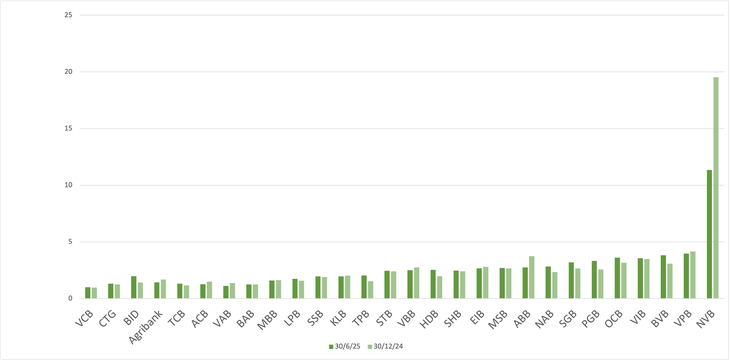

No entanto, o índice médio de inadimplência dos bancos listados diminuiu de 2,16% no final do primeiro trimestre de 2025 para 2,04% no final do segundo trimestre, de acordo com dados do Wichart.

Um analista de ações disse que, no caso de um aumento acentuado no total de empréstimos pendentes, embora a dívida inadimplente não diminua, a proporção de dívida inadimplente em relação ao total de empréstimos pendentes ainda é "melhor".

Geralmente, empréstimos recém-desembolsados ainda não se transformaram em dívidas incobráveis porque não houve tempo suficiente para que eles vencessem.

Sem mencionar que, no contexto de flexibilização da política monetária, a reestruturação da dívida pode ser mais favorável, ajudando muitos empréstimos a continuarem sendo estendidos em vez de serem registrados como dívida incobrável.

A dívida inadimplente do BIDV aumenta rapidamente

Em termos de valor absoluto, o BIDV (BID) atraiu a atenção por apresentar uma dívida inadimplente no final de junho de 2025 de mais de VND 43,140 bilhões, um aumento de mais de VND 14,100 bilhões após seis meses, contribuindo significativamente para o aumento da inadimplência em todo o sistema. Desse total, a dívida do BIDV com possibilidade de perda de capital aumentou 45%, atingindo VND 28,701 bilhões no final do segundo trimestre.

No grupo Big 4 restante, o Vietinbank e o Vietcombank também aumentaram a inadimplência, mas em um nível menor. Somente no Agribank , a dívida com potencial de perda de capital diminuiu mais de 13%, para VND 19,583 bilhões, resultando em uma ligeira redução no índice de inadimplência.

Índice de inadimplência em bancos (%)

O VPBank também está entre os principais bancos com a maior escala de dívida inadimplente "inchada", com 32.945 bilhões de VND em 30 de junho, um aumento de mais de 3.876 bilhões de VND (equivalente a 13,3%) em comparação ao início do ano.

O TPBank e o Sacombank também aumentaram em VND 2,034 bilhões (53%) e VND 1,516 bilhão (11,7%), respectivamente. O SHB também aumentou quase VND 1,580 bilhão em dívidas incobráveis após seis meses.

No grupo de bancos menores, o PGBank e o Nam A Bank (NAB) testemunharam um aumento significativo no valor da dívida inadimplente, 42,5% e 40% respectivamente.

Pelo contrário, também há alguns bancos com saldo de dívida inadimplente diminuindo após os primeiros seis meses do ano, incluindo NVB, VietABank, Agribank, ACB e ABBank...

O crescimento dos depósitos em muitos bancos está desacelerando?

Segundo dados da Wichart, nos primeiros 6 meses do ano, o saldo de inadimplência (do grupo 3 para o grupo 5) de todo o setor bancário aumentou mais de 16% em relação ao final de 2024, atingindo VND 267,329 bilhões – um recorde. Ao mesmo tempo, o saldo de provisão para riscos dos bancos atingiu VND 213,393 bilhões, um aumento de apenas 3,2%.

Por outro lado, o crescimento dos depósitos bancários está desacelerando, especialmente em 2025. Para compensar, os bancos estão intensificando a emissão de títulos, incluindo títulos, com um aumento acentuado do final de 2024 até 2025.

Fonte: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Foto] Resgate de pessoas em áreas inundadas no sopé do Passo Prenn durante a noite](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/19095b01eb844de98c406cc135b2f96c)

![[Foto] 80º aniversário do Estado-Maior do Exército Popular do Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/49153e2a2ffc43b7b5b5396399b0c471)

![[Foto] O Secretário-Geral To Lam comparece ao 80º aniversário do Estado-Maior do Exército Popular do Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/126697ab3e904fd68a2a510323659767)

![[Foto] O primeiro-ministro Pham Minh Chinh comparece ao 80º aniversário do Grupo de Correios e Telecomunicações do Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/39a89e5461774c2ca64c006d227c6a4e)

![[Foto] Muitas pessoas vivenciam diretamente o amado Tio Ho e os Secretários Gerais](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/2f4d9a1c1ef14be3933dbef3cd5403f6)

Comentário (0)