지수가 정점에 도달하고 자금이 냉각되면서 상승 모멘텀이 약해질 수 있지만, 여전히 상향 조정과 연준 금리 인하에 대한 지지가 있습니다.

4주 연속 상승세 유지

미국 주식은 9월을 하락세로 시작했지만, 8월 마지막 주에는 강세로 마감했습니다. 다우존스 산업평균지수는 이번 달 3% 이상 상승했고, S&P 500 지수는 거의 2%, 나스닥 지수는 1.6% 상승했습니다. 월요일(9월 1일) 노동절 연휴로 휴장했던 시장은 화요일(9월 2일)에 다시 거래가 재개됩니다.

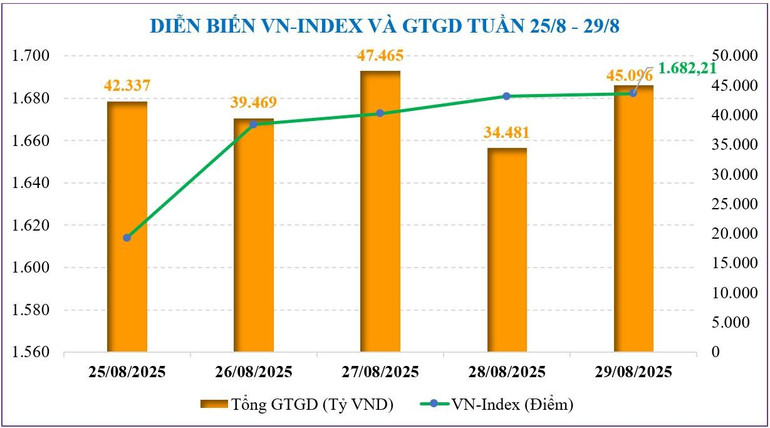

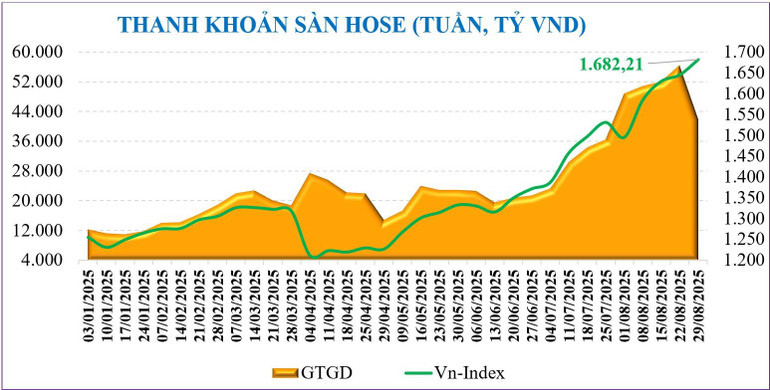

국내 주식 시장에서는 8월 마지막 주 VN 지수가 4주 및 4개월 연속 상승세를 마감하며 8월 마지막 주를 1,682.21포인트로 마감했습니다. 이는 전주 대비 +36.74포인트 상승한 수치로, 전주 대비 +2.23% 상승한 수치입니다. 또한, 이 지수는 약 +180포인트 상승하여 8월 한 달 동안 +12% 상승하며 4개월 연속 상승세를 기록했습니다.

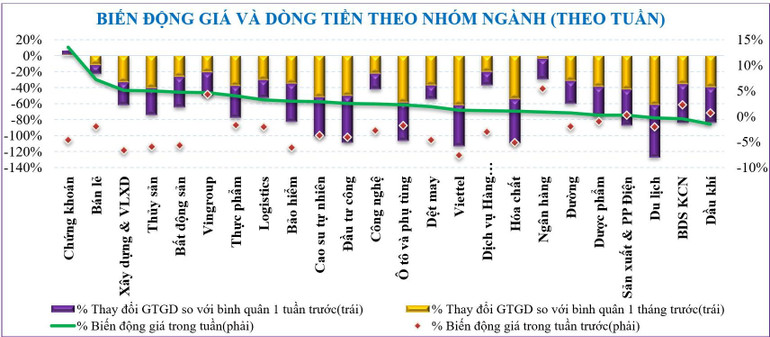

8월 마지막 주에는 주로 중형주 그룹(+3.16%)에 증가세가 집중되었고, 그 다음으로 VN30 그룹(+2.83%)과 소형주 그룹(+2.22%)이 뒤따랐습니다.

시장 폭은 지난 2주 대비 개선되어, 각 종목군 중 87.5%가 상승했으며, 이는 각각 54%와 21%에 비해 증가한 수치입니다. 8월 마지막 주에 시장이 크게 상승한 종목군은 다음과 같습니다. 증권(+13.5%), 소매(+7.2%), 건설 및 건축 자재(+5.1%)... 반면, 시장과 반대로 상승한 종목군은 다음과 같습니다. 석유 및 가스(-1.5%), 산업용 부동산(-0.5%).

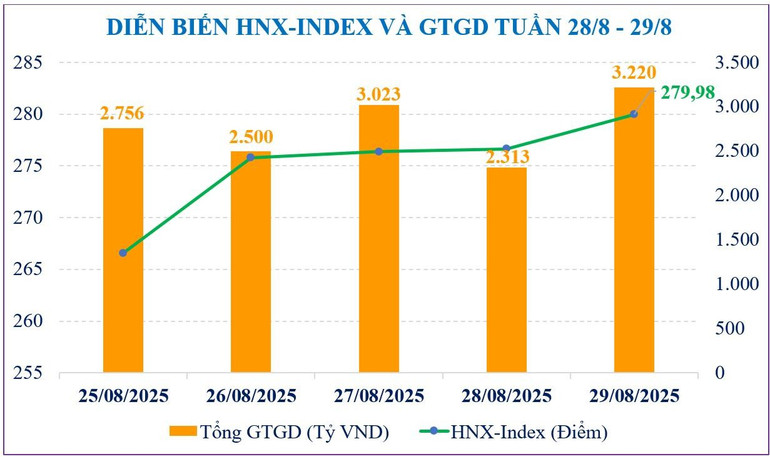

하노이 증권거래소의 두 주요 지수 또한 긍정적인 상승세를 보였습니다. 특히 HNX 지수는 +7.5포인트 상승한 279.98포인트로 장을 마감하며 전주 대비 +2.5% 상승했습니다. UPCoM 지수는 +1.74포인트 상승한 111포인트로 장을 마감했습니다.

지난주 시장 유동성은 45조 5,860억 동으로 전주 대비 26.7% 감소했으며, 이에 따른 유동성도 27.7% 감소한 42조 5,150억 동을 기록했습니다. 통계에 따르면 8월 유동성은 전년 동기 대비 197%, 7월 대비 40% 증가한 55조 1,200억 동을 기록했습니다. 연초부터 누적된 시장 유동성은 세션당 27조 6,400억 동으로, 2024년 평균 대비 31%, 같은 기간 대비 19% 증가했습니다.

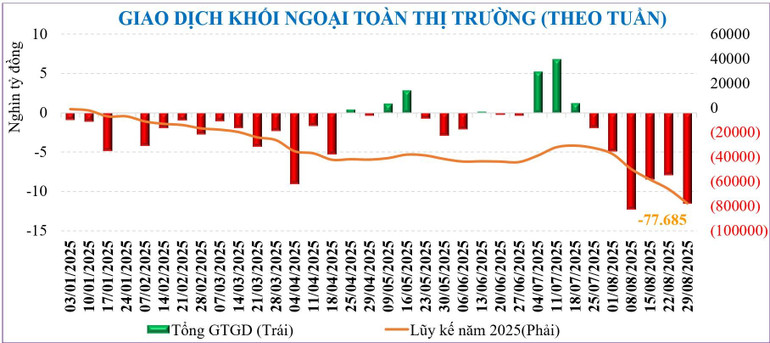

외국인 투자자들은 여전히 대규모 순매도 행진을 이어갔습니다. 3개 거래소에서 외국인 투자자들은 11조 5천억 동(-11조 5천억 VND)을 순매도하며 6주 연속 순매도 행진을 이어갔고, 연초 이후 누적 순매도 규모는 77조 6천 8백 5십억 동(-77조 6천 8백 5십억 VND)에 달했습니다.

8월 마지막 주에 외국인 투자자들은 GMD(+4,890억 VND), VND(+2,200억 VND), MSB(+1,890억 VND), MWG(+1,310억 VND)를 순매수했고, HPG(-2,6240억 VND), VPB(-1,4480억 VND), SSI(-8,940억 VND), STB(-7,360억 VND)를 순매도했습니다.

밸류에이션 측면에서 현재 시장 P/E(ttm)는 약 15.3배로 3년 평균(13.3배)보다 높습니다. VN30과 중형주 그룹 또한 평균보다 높은 반면, 소형주 그룹은 다른 그룹처럼 아직 정점에 도달하지 않아 현재 P/E는 12.9배로 3년 평균(15.5배)보다 낮습니다.

1,700포인트 부근에서 조정 압박이 있음에도 불구하고, 증가 가능성은 여전히 존재합니다.

국내 주식 시장은 다소 둔화 조짐을 보이고 있습니다. 하지만 지난 4개월 동안 성장세가 지속되어 왔기에 충분히 이해할 수 있는 상황입니다. 거시경제 성장, 금리 인상, 그리고 연준의 9월 금리 인하 가능성에 힘입어 중기적인 성장세는 지속될 것으로 예상됩니다.

포인트 측면에서는 VN 지수가 1,700포인트 선에 근접하면서 상승세가 둔화되고 있습니다. 8월 마지막 주 37포인트 상승분 중 절반은 빈 그룹(VIC, VHM)이 약 10포인트, VCB가 약 8포인트를 기여하며 상승했습니다. 또한, 외국인 투자자들의 강한 순매도세가 지수 상승을 억제하고 있습니다. MBS 자료에 따르면 2024년은 외국인 투자자들의 순매도(약 -92조 VND)가 기록적인 한 해로 평가되지만, 지난 8월(-42조 7천억 VND)처럼 외국인 투자자들이 순매도세를 보인 달은 없었습니다.

유동성 또한 눈여겨봐야 할 요소입니다. 전체 시장의 유동성은 8월 마지막 주에 27% 감소한 62조 동으로 정점을 찍을 조짐을 보였습니다. 주식형 펀드의 경우, 여전히 현금 흐름을 유치하고 전주 대비 5% 증가한 증권형 펀드를 제외한 나머지 펀드는 모두 하락했으며, 일부 펀드는 50% 이상 하락했습니다. 현재 자금 흐름은 주로 은행형 펀드(비중 30%)와 증권형 펀드(24%, 연초 이후 최고치)에 집중되어 있습니다.

시장의 관심은 기초적인 거시경제 정보, 즉 연준의 9월 금리 인하 가능성 외에도, FTSE 러셀이 10월 7일 발표할 것으로 예상되는 상향 조정 정보에 집중될 것입니다. 증권주 그룹은 시장의 초기 지표가 될 것이며, 현재 SSI, VND, SHS와 같은 주요 종목들은 VN 지수 1,700포인트를 상회하고 있습니다. MBS 전문가들은 9월 첫 2주 동안 증권주 그룹의 실적이 10월 초 시장 상향 조정의 초기 지표가 될 수 있다고 전망합니다.

기술적으로 9월은 연중 부진한 3개월 중 하나이며, 미국 주식 또한 유사한 계절적 변동을 보입니다. 또한, 고점을 돌파한 증권주를 제외한 주요 시가총액형 주식들은 모두 고점을 기록했으며, VN 지수 상승 전 재매집 구간에서 등락을 보이고 있습니다. 따라서 가장 긍정적인 시나리오에서도 대부분의 주식은 장기 상승 추세를 형성하기 전에 고점을 재테스트해야 할 것입니다. 기본 시나리오에서 MBS 전문가들은 시장이 1,700포인트 선에서 재매집 구간을 형성할 것으로 예상합니다.

하지만 투자 심리와 현금 흐름이 최종 결정 요인이 될 것입니다. 만약 이 상황이 긍정적이라면, 상승 모멘텀이 VN 지수를 9월 저항선인 1,720포인트까지 끌어올릴 가능성도 배제할 수 없습니다. 따라서 이 기간 동안 포트폴리오를 유지하고, 투자 심리를 제한하거나 전체 지수에 집중하는 것이 매우 중요합니다.

출처: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vao-vung-tai-tich-luy-quanh-moc-1700-diem-nhung-van-con-tro-luc-nang-hang-post905652.html

![[사진] 루옹끄엉 대통령, 블라디미르 푸틴 러시아 대통령과 회동](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/87982dff3a724aa880eeca77d17eff7f)

![[영상] 페트로베트남 - 50년간 유산의 횃불을 지키고 국가 에너지 건설](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/3f5df73a4d394f2484f016fda7725e10)

댓글 (0)