ជាងមួយទសវត្សរ៍នៃ "ការលើកឡើង" - គោលដៅនៃការធ្វើឱ្យប្រសើរឡើងគឺជិតស្និទ្ធណាស់។

ពីការកំណត់គោលនយោបាយ គោលដៅនៃការធ្វើឱ្យប្រសើរឡើងនូវទីផ្សារភាគហ៊ុនវៀតណាមត្រូវបានផ្លាស់ប្តូរដោយប្រព័ន្ធទាំងមូលទៅជាយុទ្ធសាស្ត្រ និងបន្ទាត់តឹងតែងដោយផ្អែកលើសសរស្តម្ភសំខាន់ៗចំនួនបី៖ ទីមួយគឺកំណែទម្រង់ស្ថាប័ន។ កំណែទម្រង់ហេដ្ឋារចនាសម្ព័ន្ធបច្ចេកទេស; ទីបីគឺមានភាពសកម្មក្នុងការផ្លាស់ប្តូរ និងការតភ្ជាប់ជាមួយស្ថាប័នវាយតម្លៃទីផ្សារ។

តាមនោះ លោកស្រី Dang Nguyet Minh នាយកផ្នែកស្រាវជ្រាវនៅ Dragon Capital ជឿជាក់ថា ការធ្វើឱ្យប្រសើរឡើងតាមស្តង់ដារ FTSE Russell នឹងសម្រេចបាននៅខែកញ្ញាខាងមុខ។ សូម្បីតែទីផ្សារភាគហ៊ុនវៀតណាមក៏អាចសម្រេចបាននូវគោលដៅនៃការធ្វើឱ្យប្រសើរឡើងតាមស្តង់ដារ MSCI ក្នុងរយៈពេល 18-24 ខែបន្ទាប់។ ជាពិសេស ទីផ្សារភាគហ៊ុនមានកាតាលីករដ៏សំខាន់មួយ៖ សហគ្រាសធំៗជាច្រើនកំពុងរៀបចំផែនការ IPO ក្នុងរយៈពេលពីឆ្នាំ 2026-2027។

លោកស្រី Nguyen Hoai Thu អគ្គនាយករងនៃក្រុមហ៊ុនគ្រប់គ្រងមូលនិធិ VinaCapital ក៏បានមានប្រសាសន៍ថា យើងពិតជាជិតស្និទ្ធនឹងការសម្រេចចិត្តធ្វើឱ្យប្រសើរឡើងពី FTSE Russell ។ បញ្ហាដែលនៅសេសសល់នោះគឺថា FTSE Russell នឹងត្រូវទទួលបានមតិយោបល់ពីអ្នកវិនិយោគស្ថាប័នបរទេសដែលកំពុងធ្វើពាណិជ្ជកម្មនៅវៀតណាម។ ប្រសិនបើវិនិយោគិនមើលឃើញថាមិនមានឧបសគ្គធំដុំក្នុងការជួញដូរ ជាពិសេសការពិតដែលថាមិនចាំបាច់ដាក់ប្រាក់មុនពេលទិញមូលបត្រទេនោះ ទីផ្សារភាគហ៊ុនវៀតណាមនឹងប្រសើរឡើង។

អ្នកជំនាញ VinaCapital ក៏ជឿថា ការធ្វើឱ្យប្រសើរឡើងទីផ្សារក៏មានអត្ថន័យនៃការបង្កើនជម្រៅនៃទីផ្សារភាគហ៊ុនវៀតណាម ដោយយកឈ្នះលើស្ថានភាពដែលអ្នកវិនិយោគម្នាក់ៗបច្ចុប្បន្នមានប្រហែល 90% នៃប្រតិបត្តិការទីផ្សារសរុប តាមរយៈការបង្កើនការទាក់ទាញលំហូរមូលធនបរទេសដោយមានស្ថិរភាពខ្ពស់ចូលទៅក្នុងទីផ្សារ។

តាមរយៈការស្រាវជ្រាវលើទីផ្សារផ្សេងទៀតក្នុងតំបន់អាស៊ី Dragon បានរកឃើញថាក្នុងអំឡុងពេលដែលប្រទេសទាំងនេះកំពុងជួបប្រទះកំណើន GDP ពីរខ្ទង់ និងកម្រិតវិនិយោគលើ GDP ប្រហែល 30 - 40% ស្មើនឹងផែនការសកម្មភាពរបស់ រដ្ឋាភិបាល វៀតណាមបច្ចុប្បន្ន ទីផ្សារភាគហ៊ុនគឺជាបណ្តាញទ្រព្យសម្បត្តិដ៏ទាក់ទាញបំផុត ជាមួយនឹងប្រសិទ្ធភាពនៃការវិនិយោគខ្ពស់បំផុតដែលអាចកើនឡើងដល់ទៅ 5 - 1012 ដង។

នៅពេលដែលទីផ្សារភាគហ៊ុនរបស់ប្រទេសទាំងនោះបានអភិវឌ្ឍ ការវាយតម្លៃរបស់ពួកគេក៏ឈានដល់កម្រិតខ្ពស់ផងដែរ ពី 25 ដងទៅសូម្បីតែ 50 ដង ដែលត្រូវបានគាំទ្រដោយសក្តានុពលកំណើនប្រាក់ចំណេញក្នុងចន្លោះពី 25 ទៅ 30% ។

ក្នុងបរិបទទីផ្សារភាគហ៊ុនបច្ចុប្បន្ន កិច្ចព្រមព្រៀងពន្ធគយរបស់វៀតណាមជាមួយអាមេរិកបានដកចេញនូវហានិភ័យដ៏ធំបំផុតចំពោះ សេដ្ឋកិច្ច វៀតណាមនៅពេលនេះ ដោយហេតុនេះត្រួសត្រាយផ្លូវសម្រាប់កំណើនក្នុងរយៈពេល 3-5 ឆ្នាំខាងមុខ និង 10 ឆ្នាំខាងមុខ។

ចក្ខុវិស័យរបស់ Dragon Capital សម្រាប់ឆ្នាំ 2030 គឺថា វៀតណាមនឹងក្លាយជាប្រទេសទំនើប ប្រកបដោយភាពច្នៃប្រឌិត ដែលគាំទ្រដោយប្រព័ន្ធ នយោបាយ ដែលមានលក្ខណៈងាយស្រួល ឯកភាព និងស្របខ្ពស់។

លោកស្រី Minh មានប្រសាសន៍ថា “នៅពេលដែលសេដ្ឋកិច្ចធ្លាក់ចុះ ភាគហ៊ុននឹងក្លាយជាបណ្តាញទ្រព្យសម្បត្តិដែលមានប្រសិទ្ធភាពបំផុតក្នុងការវិនិយោគ”។

|

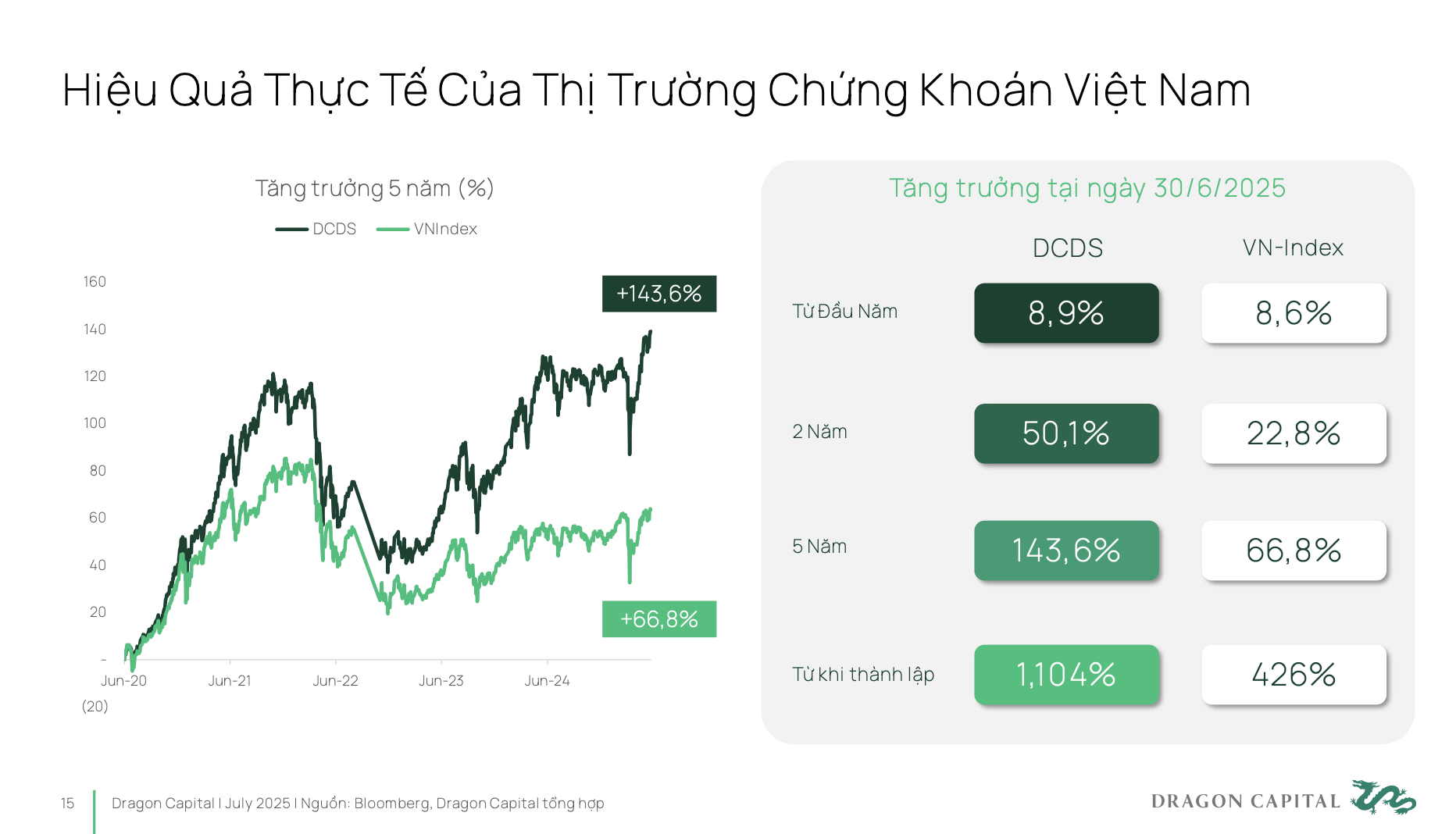

ក្នុងរយៈពេល៥ឆ្នាំមកនេះ ទីផ្សារវៀតណាមពិតជាមានការកើនឡើងជិត៧០%។ ប្រសិនបើអ្នកវិនិយោគប្រើប្រាស់មូលនិធិវិនិយោគដែលមានជំនាញវិជ្ជាជីវៈ ពួកគេថែមទាំងអាចសម្រេចបាននូវប្រសិទ្ធភាពនៃការវិនិយោគខ្ពស់ជាងមុន។

ជាធម្មតា មូលនិធិ DCDS របស់ Dragon Capital ដែលបានបង្កើតឡើងក្នុងឆ្នាំ 2004 បានឆ្លងកាត់វដ្ដសេដ្ឋកិច្ចដ៏ធំចំនួនបីនៃទីផ្សារវៀតណាម ក៏ដូចជាទីផ្សារអន្តរជាតិ ហើយសម្រេចបាននូវការកើនឡើង 12 ដងក្នុងការអនុវត្តចាប់តាំងពីការចាប់ផ្តើមរបស់ខ្លួន។

ដូច្នេះ មូលបត្រវៀតណាមគឺជាបណ្តាញវិនិយោគដ៏មានប្រសិទ្ធភាពមួយ ប៉ុន្តែបច្ចុប្បន្ននៅតែមិនត្រូវបានគេវាយតម្លៃត្រឹមត្រូវសម្រាប់សក្តានុពល និងទីតាំងដែលមានស្រាប់របស់ពួកគេ។

ពីភាពជាក់ស្តែងនោះ ចាំបាច់ត្រូវពិភាក្សាអំពីចំណុចទាញគោលនយោបាយ ក៏ដូចជាទិសដៅអភិវឌ្ឍន៍នាពេលខាងមុខ។ ដំណោះស្រាយលេខ 68 គឺជាជំហានច្បាស់លាស់មួយក្នុងការពង្រឹង និងគាំទ្រដល់វិស័យសេដ្ឋកិច្ចឯកជន ដូច្នេះអាជីវកម្មអាចអភិវឌ្ឍ បំបែក និងបង្កើតមូលដ្ឋានគ្រឹះសម្រាប់កំណើន GDP ពីរខ្ទង់។ ទោះយ៉ាងណាក៏ដោយ ដើម្បីសម្រេចបាននោះ អាជីវកម្មឯកជនត្រូវការប្រភពដើមទុនដែលមានស្ថេរភាព និងយូរអង្វែង ហើយការពឹងផ្អែកតិចលើបណ្តាញធនាគារ។

ទីផ្សារភាគហ៊ុននឹងក្លាយជាឧបករណ៍ដ៏មានប្រសិទ្ធភាពបំផុតដើម្បីដោះសោលំហូរមូលធននេះ។ បើប្រៀបធៀបទៅនឹងគោលដៅរបស់រដ្ឋាភិបាលសម្រាប់ឆ្នាំ 2030 ទំហំទីផ្សារភាគហ៊ុនត្រូវឈានដល់ 120% នៃផលិតផលក្នុងស្រុកសរុប ខណៈដែលបច្ចុប្បន្នវាមានត្រឹមតែប្រហែល 50-55% ប៉ុណ្ណោះ។ នេះមានន័យថាក្នុងរយៈពេល 5 ឆ្នាំខាងមុខ ទំហំទីផ្សារត្រូវការកើនឡើងទ្វេដងបើធៀបនឹងបច្ចុប្បន្ន។ ហើយដើម្បីសម្រេចបាននូវគោលដៅនោះ ជំហររបស់វៀតណាមនៅលើផែនទីវិនិយោគសកលចាំបាច់ត្រូវកែលម្អ។

មានកត្តាសំខាន់ពីរយ៉ាង។ ទីមួយគឺការធ្វើឱ្យប្រសើរឡើងទីផ្សារទៅកាន់ក្រុមទីផ្សារដែលកំពុងរីកចម្រើន - មានផែនការសកម្មភាពយុទ្ធសាស្រ្តច្បាស់លាស់។ ទីពីរ វៀតណាមត្រូវសម្រេចបានចំណាត់ថ្នាក់ឥណទានអធិបតេយ្យនៅកម្រិតវិនិយោគ។ លុះត្រាតែកត្តាទាំងពីរនេះត្រូវបានសម្រេចក្នុងពេលដំណាលគ្នា ទើបវៀតណាមអាចទាក់ទាញលំហូរមូលធនពីមូលនិធិវិនិយោគធំៗឈានមុខគេរបស់ពិភពលោក។ អាស្រ័យហេតុនេះ ទីផ្សារភាគហ៊ុននឹងដើរតួនាទីយ៉ាងសំខាន់ក្នុងការសម្រេចបាននូវគោលដៅធ្វើឱ្យវិស័យសហគ្រាសឯកជនក្លាយជាកម្លាំងឈានមុខគេ ដូចមានចែងក្នុងសេចក្តីសម្រេចចិត្តលេខ ៦៨។

|

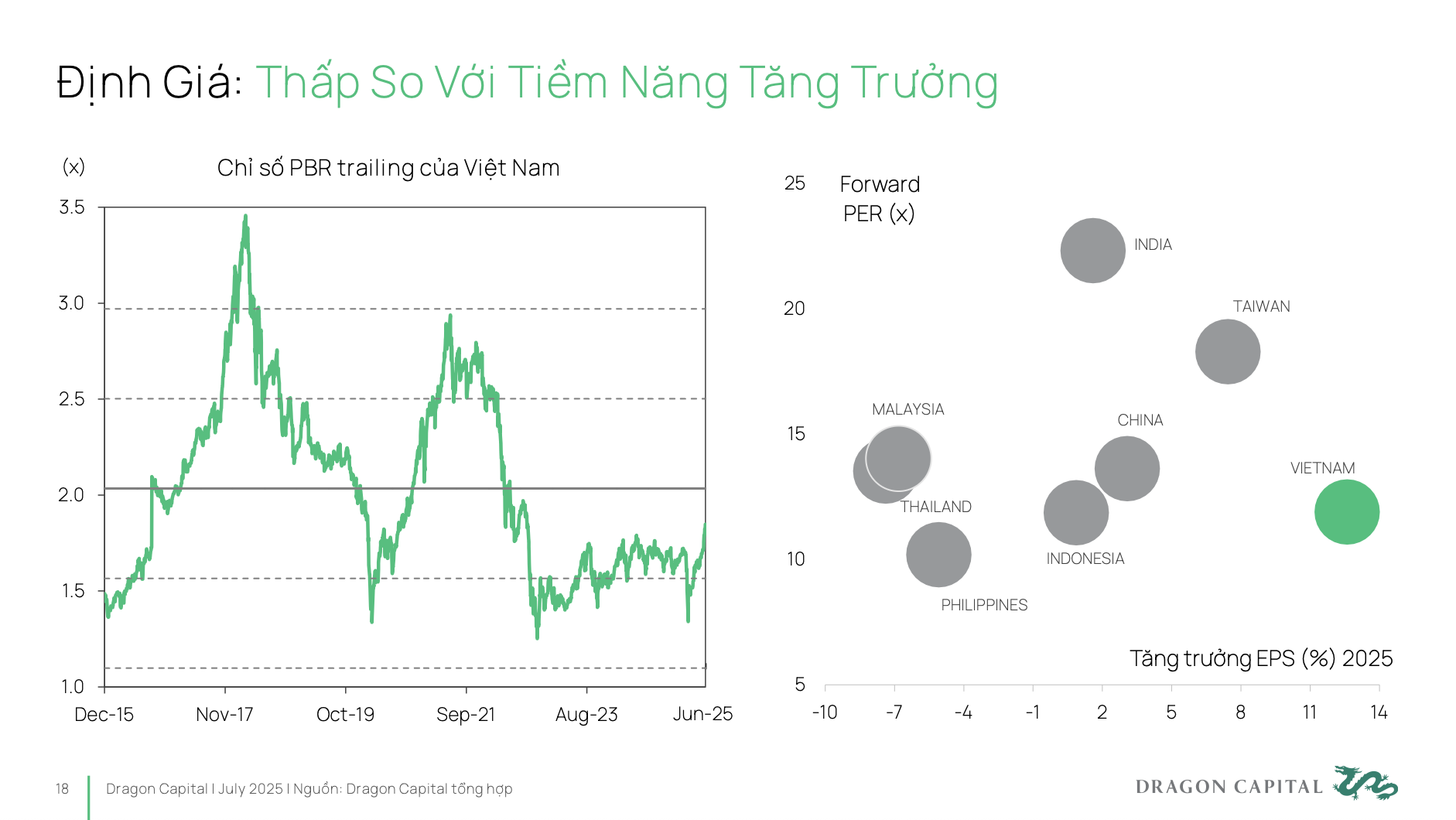

ការពិតបច្ចុប្បន្នគឺថាការវាយតម្លៃទីផ្សារភាគហ៊ុនវៀតណាមនៅមានកម្រិតទាបនៅឡើយ។ ដោយសារតែ P/E ទាបមានន័យថាអាជីវកម្មត្រូវទទួលបន្ទុកថ្លៃដើមទុនខ្ពស់ជាងសក្តានុពលពិតរបស់ពួកគេ ។ ទន្ទឹមនឹងនេះ ដើម្បីកៀរគរដើមទុនប្រកបដោយប្រសិទ្ធភាព អាជីវកម្មចាំបាច់ត្រូវមានការវាយតម្លៃសមស្រប ដែលឆ្លុះបញ្ចាំងយ៉ាងត្រឹមត្រូវ និងពេញលេញនូវសក្តានុពលនៃការអភិវឌ្ឍន៍រយៈពេលវែងរបស់ពួកគេ។

ដូច្នេះក្តីសង្ឃឹមរបស់ Dragon Capital មិនមែនសម្រាប់វៀតណាមក្នុងការបន្តកើនឡើងក្នុងអត្រាខ្ពស់ក្នុងកម្រិត P/Es ទាបនោះទេ ប៉ុន្តែដើម្បីផ្លាស់ទីទៅជិតទីផ្សារដូចជាប្រទេសឥណ្ឌា។ បច្ចុប្បន្ននេះ អត្រាកំណើន EPS របស់ប្រទេសឥណ្ឌាគឺស្ថិតនៅក្នុងខ្ទង់តែមួយប៉ុណ្ណោះ ប៉ុន្តែទីផ្សាររបស់ពួកគេនៅតែជួញដូរនៅ P/Es ពី 20 ទៅ 25 ដង។ នោះមានន័យថា អាជីវកម្មនៅក្នុងប្រទេសឥណ្ឌាកំពុងបង្កើនដើមទុនក្នុងអត្រាតម្លៃដ៏មានប្រសិទ្ធិភាព។

សម្រាប់ទីផ្សារប្រកបដោយនិរន្តរភាព និងប្រសិទ្ធភាព៖ ធ្វើពិពិធកម្មរចនាសម្ព័ន្ធវិនិយោគិន

អ្នកជំនាញជាច្រើនយល់ស្របថា ដើម្បីទីផ្សារអភិវឌ្ឍប្រកបដោយនិរន្តរភាព និងប្រសិទ្ធភាព ចាំបាច់ត្រូវអភិវឌ្ឍក្នុងទិសដៅទាំងពីរ៖ ការទាក់ទាញវិនិយោគិនស្ថាប័នធំៗ សាកល យូរអង្វែង និងបំប្លែងការយល់ឃើញនៃ "ការរុករក" ទៅជាការវិនិយោគរយៈពេលវែងរបស់អ្នកវិនិយោគបុគ្គល។

សម្រាប់វិនិយោគិនស្ថាប័នធំៗនៅលើពិភពលោក មានបញ្ហាសំខាន់ៗចំនួនបីដែលត្រូវដោះស្រាយ ដើម្បីទាក់ទាញដើមទុនក្នុងទ្រង់ទ្រាយធំ។ (1) ធ្វើឱ្យប្រសើរឡើងទីផ្សារ - នេះគឺជាតម្រូវការជាមុន; (2) បន្ទាប់ពីធ្វើឱ្យប្រសើរឡើង បន្ទប់បរទេសគឺជាបញ្ហានៃការចូលដំណើរការសម្រាប់អ្នកវិនិយោគ របៀបដែលពួកគេអាចមានទំនិញសម្រាប់ទិញ ដូច្នេះពួកគេអាចចូលទៅក្នុងទីផ្សារវៀតណាមតាមរបៀបសាមញ្ញ និងងាយស្រួលបំផុត; (3) ទីផ្សារត្រូវការផលិតផលថ្មី ក៏ដូចជាអាជីវកម្មថ្មីដែលបានចុះបញ្ជីជា IPOs ។

ពិសេសជាងនេះទៅទៀត លទ្ធភាពទទួលបានរបស់វិនិយោគិនបរទេស ជាពិសេសអ្នកវិនិយោគថ្មី បច្ចុប្បន្ននេះមានកម្រិតតិចតួច ដោយសារកម្រិតនៃភាពជាម្ចាស់ 49% នៅក្នុងឧស្សាហកម្មជាច្រើន។ សហគ្រាសល្អជាច្រើនមានបន្ទប់ពេញលេញសម្រាប់អ្នកវិនិយោគបរទេស។ បើគេចង់ចាក់ទុនចូលក្នុងទីផ្សារវៀតណាម គេក៏ប្រឈមនឹងការលំបាកជាច្រើនដែរ។ ការបន្តស្វែងរកដំណោះស្រាយដើម្បីពង្រីកបន្ទប់សម្រាប់វិនិយោគិនបរទេស ដើម្បីបង្កើនភាពងាយស្រួល និងភាពទាក់ទាញនៃទីផ្សារចំពោះលំហូរមូលធនបរទេសគឺចាំបាច់ខ្លាំងណាស់ ហើយជាការពិតបញ្ហាបន្ទាន់បំផុតមួយនាពេលបច្ចុប្បន្ននេះ។

លើសពីនេះ សម្រាប់ទីផ្សារដើម្បីទាក់ទាញទុនវិនិយោគទ្រង់ទ្រាយធំ ភាពស៊ីជម្រៅគឺត្រូវការជាចាំបាច់។ ជម្រៅរួមមាន: ប្រព័ន្ធផលិតផលចម្រុះ, សមរម្យសម្រាប់មុខវិជ្ជាវិនិយោគផ្សេងគ្នាជាច្រើន; គុណភាពនៃសហគ្រាសដែលបានចុះបញ្ជីត្រូវបានធ្វើឱ្យប្រសើរឡើងក្នុងលក្ខខណ្ឌនៃតម្លាភាព និងការបង្ហាញព័ត៌មាន។ មាត្រដ្ឋានសហគ្រាសធំជាង ជាមួយនឹងរបកគំហើញក្នុងកំណើន ដើម្បីទាក់ទាញវិនិយោគិន។ លើសពីនេះ ចាំបាច់ត្រូវធ្វើស្តង់ដារព័ត៌មាននៃការចេញផ្សាយ ធានានូវតម្លាភាព និងលើកទឹកចិត្តឱ្យមានការចូលរួមពីមូលនិធិវិនិយោគរយៈពេលវែង។

ខាងវិនិយោគិនក្នុងស្រុក អ្នកវិនិយោគឯកជនភាគច្រើននៅប្រទេសវៀតណាមនៅតែមានគំនិតរវើរវាយ ហើយជារឿយៗហៅវាថា "ការលេងភាគហ៊ុន" ជំនួសឱ្យ "ការវិនិយោគភាគហ៊ុន" ជាមួយនឹងផ្នត់គំនិតប្រមូលទ្រព្យសកម្មរយៈពេលវែង។

វាអាចត្រូវបានគេមើលឃើញថាវិនិយោគិនបុគ្គលបច្ចុប្បន្នកំពុងមើលភាគហ៊ុនស្រដៀងគ្នាទៅនឹងបណ្តាញដូចជាការសន្សំមាសអចលនទ្រព្យជាមួយនឹងចក្ខុវិស័យរយៈពេលខ្លី។ ការគិតក្នុងការវិនិយោគនៅតែមានទំនោរទៅរក "ការកំណត់ពេលវេលាទីផ្សារ" ពោលគឺព្យាយាមជ្រើសរើសចំណុចទិញ និងលក់ដ៏ល្អឥតខ្ចោះ ជំនួសឱ្យ "ពេលវេលានៅក្នុងទីផ្សារ" ពោលគឺរក្សាការវិនិយោគរយៈពេលវែងទៅតាមទម្លាប់ និងចក្ខុវិស័យរយៈពេលវែង។

នៅលើផ្នែកផ្គត់ផ្គង់ តើយើងអាចផ្លាស់ប្តូរអ្នកវិនិយោគពីរយៈពេលខ្លីទៅរយៈពេលវែងយ៉ាងដូចម្តេច? នេះតម្រូវឱ្យមានការចូលរួមយ៉ាងខ្លាំងក្លានៃមូលនិធិសោធននិវត្តន៍ដោយស្ម័គ្រចិត្ត និងមូលនិធិវិនិយោគរយៈពេលវែង។ ដើម្បីបង្កើតការផ្គត់ផ្គង់បែបនេះ ដំណោះស្រាយ និងយន្តការជាក់លាក់គឺចាំបាច់សម្រាប់មូលនិធិទាំងនេះ ដើម្បីបង្កើនវត្តមាន និងការរួមចំណែករបស់ពួកគេទៅកាន់ទីផ្សារ។

ខាងផ្នែកតម្រូវការ តើវិនិយោគិនបុគ្គលមានអារម្មណ៍បែបណាថាពួកគេចង់វិនិយោគលើការវិនិយោគរយៈពេលវែងនៅក្នុងទីផ្សារភាគហ៊ុន? ជាការពិតនៅក្នុងសហគ្រាសធំ ៗ ជាច្រើន (ភាគច្រើនជា VN30) ហើយនៅពេលនិយាយអំពីការអភិវឌ្ឍមូលនិធិសោធននិវត្តន៍និងទ្រព្យសម្បត្តិរយៈពេលវែងនៅតែមានឧបសគ្គដ៏ធំដែលជាកម្រិតផ្លូវចិត្ត។ ដូច្នេះ គួរតែមានគោលនយោបាយពន្ធអនុគ្រោះសម្រាប់ផលិតផលហិរញ្ញវត្ថុដែលមានជំនាញវិជ្ជាជីវៈ ហើយក្នុងពេលជាមួយគ្នានេះ ការវិនិយោគលើការអប់រំផ្នែកហិរញ្ញវត្ថុដើម្បីបង្កើតទំនុកចិត្តប្រកបដោយនិរន្តរភាពនៅក្នុងទីផ្សារភាគហ៊ុនរយៈពេលវែង។

បញ្ហាមួយចំនួនដែលមាននៅក្នុងទីផ្សារបច្ចុប្បន្នមានតម្លៃគួរកត់សម្គាល់ ពោលគឺ សាច់ប្រាក់ងាយស្រួលក្នុងទីផ្សារនៅតែផ្តោតជាសំខាន់លើក្រុមភាគហ៊ុន VN30 ខណៈដែលលេខកូដដែលនៅសល់ភាគច្រើនមិនទាន់ឈានដល់កម្រិតសាច់ប្រាក់ងាយស្រួលអប្បបរមា (1 លានដុល្លារ/វគ្គ) ដើម្បីបំពេញតាមតម្រូវការនៃមូលនិធិធំ។

រចនាសម្ព័ន្ធនៃឧស្សាហកម្មដែលបានចុះបញ្ជីនៅលើទីផ្សារនៅតែមិនមានតុល្យភាពនៅពេលដែល ក្រុមធនាគារ និងអចលនទ្រព្យមានច្រើនជាង 50% នៃមូលធននីយកម្មទីផ្សារសរុប ។ ទន្ទឹមនឹងនេះ ឧស្សាហកម្មដែលមានសក្តានុពលកំណើនប្រកបដោយនិរន្តរភាព ដូចជាបច្ចេកវិទ្យា ការថែទាំសុខភាព និងថាមពលកកើតឡើងវិញ មានចំនួនសមាមាត្រទាបបំផុត។

នេះធ្វើឱ្យមានការលំបាកសម្រាប់លំហូរមូលធនធំដើម្បីធ្វើពិពិធកម្មផលប័ត្ររបស់ពួកគេ ដោយកំណត់ភាពទាក់ទាញនៃទីផ្សារវៀតណាមចំពោះអ្នកវិនិយោគជាយុទ្ធសាស្រ្ត។

ទាក់ទងនឹងតម្លាភាព និងស្តង់ដារអភិបាលកិច្ចសាជីវកម្ម ចាំបាច់ត្រូវកែលម្អ។ បច្ចុប្បន្ននេះមានតែក្រុមហ៊ុនចុះបញ្ជីប្រហែល 26% ប៉ុណ្ណោះដែលមានរបាយការណ៍ទាក់ទងនឹង ESG ហើយសន្ទស្សន៍អភិបាលកិច្ចសាជីវកម្មរបស់វៀតណាមនៅតែមានកម្រិតទាបបើប្រៀបធៀបទៅនឹងទីផ្សារក្នុងក្រុមដូចគ្នា ឬកំពុងរៀបចំធ្វើឱ្យប្រសើរឡើង។

ហេដ្ឋារចនាសម្ព័ន្ធទីផ្សារក៏ជាឧបសគ្គមួយផងដែរ ជាពិសេសគំរូសមភាគីកណ្តាល (CCP) ដែលកំពុងស្ថិតក្នុងដំណើរការអនុវត្តនៅឡើយ។ គំរូ CCP គឺជាស្តង់ដារអន្តរជាតិក្នុងការជួញដូរមូលបត្រ ដែលត្រូវបានអនុវត្តនៅក្នុងទីផ្សារភាគហ៊ុនភាគច្រើនជុំវិញពិភពលោក។

យោងតាមអ្នកជំនាញ VinaCapital ការអនុវត្តគំរូនេះនឹងជួយកែលម្អការចូលរួមទីផ្សាររបស់អ្នកវិនិយោគបរទេស ដែលផ្តល់តម្លៃលើស្តង់ដារប្រតិបត្តិការខ្ពស់ និងទាមទារឱ្យមានការស៊ីសង្វាក់ដំណើរការប្រតិបត្តិការរវាងទីផ្សារដែលពួកគេវិនិយោគ ក៏ដូចជាកាត់បន្ថយហានិភ័យដែលកើតឡើងក្នុងអំឡុងពេលប្រតិបត្តិការ។

ប្រភព៖ https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[រូបថត] ប្រធានរដ្ឋសភាចូលរួមសិក្ខាសាលា "ការកសាង និងប្រតិបត្តិការមជ្ឈមណ្ឌលហិរញ្ញវត្ថុអន្តរជាតិ និងអនុសាសន៍សម្រាប់វៀតណាម"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)