株式市場は次回の取引セッション(9月30日)で2024年第3四半期を終了し、今年の最後の四半期に入ります。

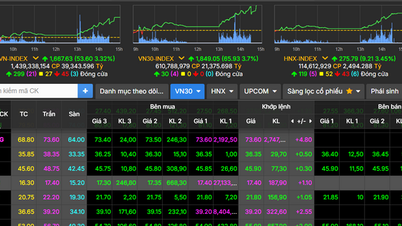

これは、市場が企業の業績発表の時期でもあります。実際、VN-Indexは3ヶ月以上の取引を経て、先週(9月27日)の最終取引で再び1,300ポイントの節目に達しました。アナリストは、最終取引週はVN-Indexが過去の高値を再テストする「上昇局面」と見なせると述べています。しかし、指数は強い抵抗線に直面しているため、今後の取引では利益確定圧力が高まる可能性があります。

流動性が急上昇

ベトナム建設証券株式会社(CSI)の専門家は、先週(9月23日から27日)の取引は、指数が過去の高値を再テストした「駆け込み」と言えるだろうとコメントしました。VN指数は1,300ポイントの節目を突破することはできませんでしたが、それでも多くのプラス要素を残しました。まず、流動性の回復です。実際、先週の流動性は爆発的に増加し、週の最後の3セッションの20取引セッションの平均を大きく上回りました。

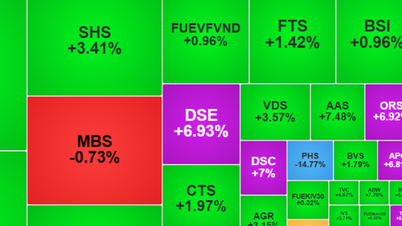

次に、先週、銀行グループがポイントを大きく突破し、市場全体の取引量の40%を占めたことで、その役割が明確に示されました。残念ながら、週の最後の2セッションでは利益確定の圧力が強まり、市場はピークを超えることができませんでした。

複数の業種グループに利益確定の圧力が広がると、乖離が生じ始めました。9月23日から27日の取引週の終値では、VN指数は前週末比18.88ポイント上昇し、1,290.92ポイントとなりました。

約3ヶ月ぶりに市場流動性が爆発的な伸びを見せ、20取引週平均の9.3%を上回りました。取引週末までの累計では、HOSEフロアの平均流動性は8億200万株(前週比21.66%増)、取引額は19兆3650億ベトナムドン(18.74%増)に達しました。

先週、市場は3営業日連続で力強い上昇を見せ、寄り付き時点では21業種中13業種が上昇するなど、圧倒的な上昇幅を記録しました。市場の成長に大きく貢献したのは、証券(3.47%上昇)、銀行(3.3%上昇)、水産物(2.55%上昇)といった、スプレッド効果の高い大型業種でした。

一方、調整圧力は、消費財(2.21%減)、航空(2.02%減)、通信技術(1.64%減)、医薬品(1.02%減)などの業界グループに依然として影を落としている。

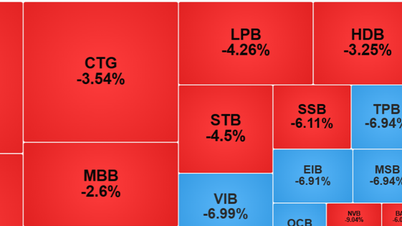

外国人投資家は先週、3つの取引所全体で4,980億ドンの売り越しを記録しました。先週の売り越しの焦点となったのは、VIB 、VPB、HPGなどの一部の銘柄でした。

CSIは、心理的水準である1,300ポイントで売り圧力が再び急激に高まり、VN-Indexが過去の高値を突破できなくなったことを観測しました。週末には市場は反転し、高い流動性を維持したまま小幅下落しました(HOSEの注文成立量は20セッション平均と比較して50.13%増加)。週末の最終セッションでは流動性が高かったものの、その下落幅は過去3セッションで形成された上昇トレンドを変えるほどには大きくありませんでした。

CSIは上昇トレンドが依然として完全に優勢であると考えていますが、先週VN指数が心理的節目の1,300ポイントを2度も突破できなかったため、調整が起こる可能性が高いです。

この調整により、VN-Indexは1,280ポイントのサポートゾーンに到達する可能性が高い。しかし、CSIの専門家は、VN-Indexが心理的節目の1,300ポイントを突破し、今後数週間で1,320~1,330ポイントのレジスタンスレベルに向けて上昇すると予想している。

Mirae Asset Securities Joint Stock Company(ベトナム)の専門家、ファム・ビン・フオン氏は、今週最後の2セッションでは、VN指数の上昇は銀行株のパフォーマンスに大きく依存していたと述べた。おそらくこの要因も投資家を不安にさせ、指数が心理的節目の1,300ポイントに達したところで売りを選択したのだろう。

今週最後の3セッションの取引量を観察し、ファム・ビン・フオン氏は、高い流動性要因について楽観的というよりむしろ懸念を抱いている。上昇トレンド継続前に新たな価格基盤を形成するための短期的な調整局面が見られることは、1セッションあたり20兆VNDを超える高い流動性基盤で上昇トレンドを継続するよりも、上昇トレンドの持続性を高めるだろう。

ドラゴンベト証券(VDSC)のアナリスト、グエン・フイ・フオン氏によると、市場は先週末、1,300ポイントの心理的抵抗ゾーンを突破しようと試みたものの、失敗に終わり、「後退」を余儀なくされた。流動性は前日比で低下したものの、依然として高水準を維持しており、市場が抵抗ゾーンに近づくにつれて、供給が依然として大きな圧力を維持していることを示している。

現在のシグナルから判断すると、市場のパフォーマンスは一時的に鈍化し、次の取引セッションで1,285ポイント付近のサポートキャッシュフローを再テストする調整が行われる可能性があります。

実際、ベトナムの株式市場は国内外の多くの好ましい情報を背景に上昇しました。

サイゴン・ハノイ証券株式会社(SHS)の専門家によると、先週、市場は多くの好材料を受け取った。例えば、ト・ラム書記長と米国の有力企業との協議、ベトナム国家銀行によるOMO融資チャネルへの入札規模拡大による銀行システムの流動性支援、そして今後の銀行間金利の低水準確保、中国人民銀行による預金準備率0.5%引き下げによる政策金利と市場ベンチマーク金利の引き下げなどだ。これらの動きにより、金融市場に約1兆元(1,417億米ドル)の長期流動性が注入される。

さらに、 世界の株式市場は最近非常に好調であり、国内投資家が自信を持って大胆に株式を購入するのに役立っています。

米国株は3週連続で上昇

9月27日の取引終了時点で、米国のインフレデータにより米連邦準備制度理事会(FRB)が11月の会合で積極的に金利を引き下げる可能性が高まったため、ダウ平均株価は過去最高値を記録した。

ダウ平均株価は0.33%上昇して42,313ポイントとなった一方、S&P500種株価指数は7.013%下落して5,738.17ポイント、ナスダック総合指数は0.39%下落して18,119.59ポイントとなった。

しかし、週ベースでは、米国の主要3株価指数はすべて3週連続で上昇した。

ロイターの調査に参加したエコノミストの予測によると、2024年8月の米国個人消費支出(PCE)価格指数は、2024年7月と比較してわずか0.1%上昇した。

2024年8月の指数は、前年同期比で2.2%上昇しました。また、米国経済活動の3分の2以上を占める個人消費は、先月0.2%増加しました。この増加率は予想の0.3%を下回りましたが、2024年第3四半期も経済が勢いを維持していることを示しました。

市場はFRBの11月の会合で25ベーシスポイントの利下げを織り込んでいるが、インフレデータを受けて50ベーシスポイントの利下げの確率は56.7%に上昇している。

連邦準備制度理事会は9月18日、50ベーシスポイントの金利引き下げで最新の金融政策緩和サイクルを開始した。

米国株価指数はここ1週間、ほぼ一貫して上昇を続けています。S&P 500は、半導体メーカーのマイクロン・テクノロジーが好業績見通しを発表したことを受け、9月26日に過去最高値で取引を終えました。米国株は9月24日も上昇を続け、中国の新たな経済刺激策に投資家が歓喜したことで、最高値を更新しました。

S&P 500は2024年9月初旬以来1.6%上昇している。一方、ファクトセットのデータによると、9月は残り取引日が1日となったが、S&P 500は2019年以来初の9月の上昇に向けて順調に推移している。

ニューヨークのCFRAリサーチのチーフ投資ストラテジスト、サム・ストーヴァル氏は、投資家は依然として慎重で、米国経済にとって「ソフトランディング」が最も可能性の高い結果であるかどうかを見極めようとしていると述べた。

ソース

![[写真] ト・ラム書記長がファン・ディン・トラック同志に党員45年記念バッジを授与](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/e2f08c400e504e38ac694bc6142ac331)

![[写真] 9月2日のフランス建国記念日に、黄色い星が描かれた赤い旗がはためく](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[写真] 政治局はカオバン省党委員会常務委員会とフエ市党委員会と協力する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

コメント (0)