Para ahli mengatakan bahwa agar kredit hijau benar-benar dapat memainkan perannya sebagai "penggerak" ekonomi berkelanjutan, Vietnam perlu segera mengembangkan "aturan main" yang lengkap dengan kriteria dan regulasi spesifik, yang menciptakan kondisi bagi bisnis untuk mengakses modal hijau dengan lebih mudah.

Perusahaan yang kesulitan dengan "titik tumpu hijau" merupakan salah satu isu yang diangkat oleh Bapak Nguyen Hai Anh, Wakil Direktur Jenderal Perusahaan Saham Gabungan Shinec. Beliau menyampaikan bahwa Kawasan Industri Nam Cau Kien ( Hai Phong ) telah membangun tiga sirkulasi utama untuk melindungi lingkungan dan bergerak menuju pembangunan berkelanjutan. Namun, lebih dari 70 perusahaan di kawasan industri tersebut masih menghadapi kesulitan dalam beralih ke model hijau, dengan hampir 60 perusahaan ingin mengakses pembiayaan hijau, termasuk kredit hijau, tetapi masih terkendala persyaratan hukum dan kriteria khusus.

Berbagi pengalaman Shinec juga merupakan "perasaan" banyak bisnis yang ingin menjadi ramah lingkungan tetapi "tidak berdaya" karena kurangnya modal hijau. Ibu Pham Thi Ngoc Thuy, Direktur Kantor Dewan Penelitian Pembangunan Ekonomi Swasta (Dewan IV), menekankan bahwa banyak bisnis masih kesulitan mengakses modal kredit hijau, karena kurangnya daftar klasifikasi hijau nasional. Daftar dan kriteria klasifikasi hijau tidak hanya akan meningkatkan kesadaran di kalangan bisnis tetapi juga menciptakan dasar bagi bank dan dana investasi untuk mengevaluasi dan mengonfirmasi proyek-proyek "hijau".

Modal kredit hijau adalah "bidan" bagi ekonomi berkelanjutan. (Foto: To Khanh)

Buat aturan permainan yang lengkap

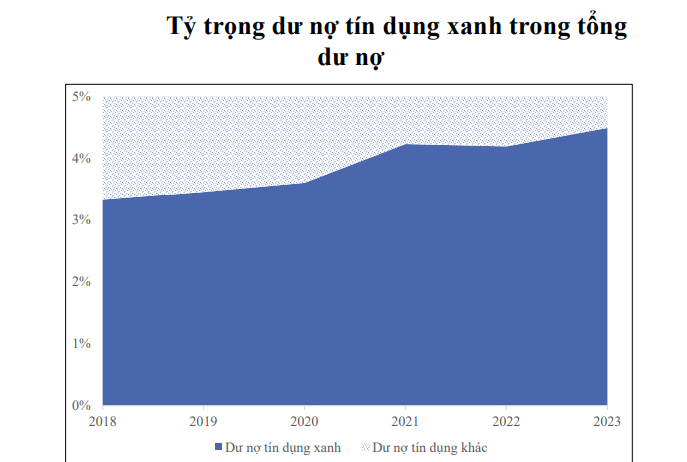

Modal hijau, modal yang diinvestasikan dalam proyek dan kegiatan yang bermanfaat bagi lingkungan dari bank, akan bertindak sebagai "pengungkit" untuk mendorong pembangunan ekonomi berkelanjutan. Namun, statistik menunjukkan bahwa meskipun kredit hijau telah tumbuh pesat, skalanya masih sederhana: dari 3,3% pada tahun 2018, kredit hijau hanya akan mencapai 4,5% dari total kredit di seluruh sistem pada akhir tahun 2023.

Profesor Madya Dr. Pham Thi Hoang Anh, Wakil Direktur Akademi yang bertanggung jawab atas Dewan Direksi, Akademi Perbankan, menunjukkan fakta bahwa kredit hijau belakangan ini terutama berkembang berkat arahan Bank Negara, alih-alih kebutuhan internal bank komersial. Beliau berkomentar bahwa saat ini, dokumen seperti Buku Panduan Penilaian Risiko Lingkungan dan Sosial masih hanya sebagai referensi dan dorongan, bukan kewajiban.

Ia juga mengemukakan berbagai alasan mengapa kredit hijau belum berkembang pesat, antara lain: peraturan perundang-undangan yang tidak sinkron, keterbatasan sumber modal, kurangnya pengalaman dan keterampilan dalam mengelola risiko lingkungan dan sosial, serta tingginya risiko pasar di sektor energi terbarukan, penghematan energi, dan efisiensi energi. Salah satu hambatan terbesar adalah kurangnya sinkronisasi kriteria hijau. Proses persetujuan dan pemantauan pinjaman hijau juga rumit dan memakan waktu, sehingga menghambat akses pelaku usaha terhadap modal hijau.

Senada dengan Ibu Thuy, Wakil Direktur Akademi Perbankan mengatakan bahwa kerangka hukum kredit hijau perlu segera diselesaikan dan kewajiban kredit ditingkatkan untuk mencapai tujuan pertumbuhan hijau. Selain itu, diversifikasi sumber modal untuk kredit hijau perlu dilakukan, dengan memprioritaskan kredit untuk pembangunan berkelanjutan melalui instrumen kebijakan moneter.

Sumber: SBV

Dr. Can Van Luc, Kepala Ekonom BIDV , berkomentar bahwa Vietnam secara bertahap mengikuti perkembangan pemikiran global tentang pertumbuhan hijau, dengan sistem dokumen hukum dan strategi aksi yang relatif lengkap. Namun, skala kredit hijau hanya mencakup 4,5% dari total pinjaman yang beredar, dan obligasi hijau baru mencapai 1,16 miliar dolar AS dalam 5 tahun terakhir—angka yang terlalu kecil dibandingkan dengan kebutuhan modal sekitar 20 miliar dolar AS per tahun untuk mencapai tujuan transformasi hijau.

Menurut Dr. Luc, implementasi kredit hijau masih menghadapi kesulitan karena kurangnya kerangka hukum dan kebijakan yang komprehensif, sementara modal pinjaman sebagian besar berjangka pendek dan menengah, sehingga tidak memenuhi persyaratan suku bunga preferensial peminjam. Untuk obligasi hijau, instruksi terperinci, mekanisme manajemen, dan infrastruktur teknologi informasi masih kurang.

"Perlu segera diterbitkan seperangkat kriteria untuk proyek hijau, bangunan hijau, kantor hijau, dan pemutakhiran kriteria obligasi hijau dan kredit hijau sejalan dengan tujuan baru dan standar internasional. Penyederhanaan prosedur, penyempurnaan kebijakan, dan dorongan bagi organisasi domestik untuk berpartisipasi dalam proses konfirmasi, sertifikasi proyek hijau, dan pelabelan hijau akan menciptakan kekuatan pendorong bagi pembangunan ekonomi berkelanjutan," usul Dr. Luc.

Dr. Le Xuan Sang, Wakil Direktur Institut Ekonomi Vietnam, menunjukkan bahwa promosi kredit hijau saat ini menghadapi banyak tantangan, seperti kurangnya standar valuasi dan portofolio hijau, yang menyulitkan lembaga keuangan untuk meminjamkan dan menerbitkan obligasi hijau. Kurangnya kerangka regulasi yang ketat juga menimbulkan risiko "greenwashing" - ketika obligasi hijau tidak memenuhi standar lingkungan.

Dr. Sang menekankan perlunya menetapkan "aturan main" yang lengkap dan jelas untuk kredit dan keuangan hijau. Hal ini mencakup pembangunan sistem informasi, data pasar, dan daftar obligasi serta saham hijau dengan definisi hukum yang spesifik; memperkenalkan portofolio hijau dengan kriteria yang ketat untuk memobilisasi modal secara efektif dan membangun kepercayaan investor. "Membangun kepercayaan dan disiplin pasar sangat penting, terutama dalam konteks saat ini," ujarnya.

Kepala Ekonom ADB di Vietnam, Bapak Nguyen Ba Hung, sependapat dengan pandangan ini dan menekankan bahwa penyempurnaan kerangka hukum untuk kegiatan ekonomi hijau merupakan faktor kunci dalam pengembangan keuangan hijau, termasuk kredit hijau dari lembaga kredit. Khususnya, penerbitan daftar dan kriteria klasifikasi hijau merupakan dasar penting bagi bank untuk menilai dan memantau kredit hijau, sehingga membantu bisnis mengakses sumber modal dengan mudah.

Menurut Tn. Hung, perlu melengkapi kerangka hukum untuk sektor ekonomi hijau dan mengembangkan pasar keuangan untuk meletakkan dasar bagi kredit hijau, termasuk mewajibkan bisnis untuk melaporkan dan menilai sendiri dampaknya terhadap kriteria hijau.

Beliau juga menekankan bahwa penerbitan daftar hijau dan kriterianya harus disertai dengan target kuantitatif spesifik yang sejalan dengan komitmen internasional Vietnam, sehingga menciptakan motivasi nyata untuk kredit hijau. Hal ini membantu menghindari situasi "hijau palsu" - ketika kegiatan hanya terlihat hijau di atas kertas tetapi tidak benar-benar efektif bagi lingkungan.

"Hanya jika terdapat kerangka hukum yang spesifik dan transparan, termasuk daftar jenis proyek investasi hijau, indikator kapasitas, ambang batas lingkungan dan emisi, dll., Bank Negara akan memiliki dasar untuk menerbitkan dokumen panduan pinjaman hijau bagi bank komersial untuk diterapkan. Saat ini, bank memberikan pinjaman berdasarkan berbagai kriteria yang dikembangkan oleh bank itu sendiri dan disusun sesuai dengan pedoman Bank Negara dan GIZ sejak 2017. Ketika terdapat kerangka hukum yang lengkap, skala kredit hijau dalam total kredit yang beredar di seluruh industri pasti akan jauh lebih besar daripada saat ini," ujar Ibu Pham Thi Thanh Tung, Wakil Direktur Departemen Kredit untuk Sektor Ekonomi (Bank Negara) kepada Dan Viet.

Insentif yang dibutuhkan dalam revolusi "hijau"

Di sisi perbankan komersial, Ibu Phung Thi Binh, Wakil Direktur Jenderal Agribank, mengusulkan agar dalam rangka mendorong revolusi hijau di sektor keuangan, kementerian dan lembaga keuangan segera menerbitkan kerangka hukum dan pedoman khusus terkait kredit hijau. Koridor hukum yang jelas tidak hanya membantu pelaku usaha dan lembaga keuangan memiliki dasar hukum untuk berpartisipasi dalam pasar kredit hijau, tetapi juga menciptakan landasan bagi pembangunan berkelanjutan. Persyaratan penting meliputi penyusunan daftar klasifikasi hijau dan penetapan kriteria proyek hijau yang sesuai untuk setiap sektor ekonomi di Vietnam, sehingga menciptakan dasar bagi lembaga kredit untuk menilai, mengevaluasi, dan memantau pinjaman hijau.

Model penanaman bunga dengan teknologi terkini di Dan Phuong, Hanoi.

Selain itu, Bank Negara juga perlu terus menyempurnakan kerangka hukum dan menerapkan mekanisme serta kebijakan khusus untuk kredit hijau. Pengembangan regulasi terpisah ini akan mendorong bank-bank komersial untuk berani berinvestasi dalam proyek dan bidang hijau, sekaligus berkaitan erat dengan tujuan pembangunan berkelanjutan negara.

Untuk meningkatkan daya tarik kredit hijau, perwakilan bank komersial juga merekomendasikan agar Pemerintah, Kementerian Sumber Daya Alam dan Lingkungan Hidup, serta Kementerian Keuangan mempromosikan pasar karbon di Vietnam. Kebijakan preferensial terkait pajak, biaya, asuransi, dan suku bunga bagi bisnis yang menerapkan standar ESG (Lingkungan, Sosial, dan Tata Kelola) yang baik akan menciptakan motivasi yang besar bagi bisnis untuk berpartisipasi dalam kegiatan pengurangan dampak lingkungan.

Proposal Agribank juga merupakan suara umum dari bank lain seperti BIDV, MB, HDBank,...

Kepala Ekonom ADB, Nguyen Ba Hung, sepakat bahwa sumber modal hijau saat ini belum menawarkan banyak manfaat finansial yang menarik. Oleh karena itu, Pemerintah perlu memiliki mekanisme insentif seperti pengurangan pajak penghasilan badan bagi lembaga keuangan yang mengembangkan kredit hijau, serta dukungan suku bunga untuk pinjaman kredit hijau.

Bapak Nguyen Hoa Cuong, Wakil Direktur Institut Manajemen Ekonomi Pusat, menekankan pentingnya menjangkau mereka yang benar-benar membutuhkan. "Ketika menyusun kebijakan insentif apa pun, isu pentingnya adalah seberapa banyak bisnis yang mengetahuinya dan apakah kebijakan tersebut benar-benar menjangkau target audiens yang tepat," tegas Bapak Cuong.

Pengembangan dan penerapan awal "aturan main" yang lengkap dan transparan untuk kredit hijau tidak hanya akan memotivasi bisnis untuk berkembang secara berkelanjutan, tetapi juga memastikan bahwa Vietnam akan mencapai tujuan nasional dalam pertumbuhan hijau dan perlindungan lingkungan dalam jangka panjang.

Dalam proses penyusunan kriteria klasifikasi hijau yang akan diajukan kepada Pemerintah, Institut Strategi dan Kebijakan Kementerian Sumber Daya Alam dan Lingkungan Hidup bekerja sama erat dengan Bank Negara dan berkonsultasi dengan organisasi-organisasi internasional. Kriteria klasifikasi hijau Vietnam disusun berdasarkan standar internasional, dengan fokus pada bidang-bidang seperti energi, pengendalian emisi, kriteria pengemasan, dan plastik dalam produk pertanian.

Serangkaian kriteria tersebut saat ini berada dalam tahap akhir sebelum diterbitkan oleh Perdana Menteri. Untuk memastikan transparansi, perusahaan audit independen akan bertanggung jawab untuk menilai dan mensertifikasi kriteria hijau bagi bisnis, individu, dan koperasi. Pendekatan ini tidak hanya serupa dengan negara-negara yang telah mengadopsi sistem klasifikasi hijau, tetapi juga memastikan bahwa kegiatan pengadaan hijau dalam investasi publik akan dikontrol secara ketat, sehingga membatasi praktik "green washing".

Asosiasi. Prof.Dr.Nguyen Dinh Tho

Direktur Institut Strategi Kebijakan - Kementerian Sumber Daya Alam dan Lingkungan Hidup

[iklan_2]

Sumber: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Foto] Ketua Majelis Nasional Tran Thanh Man bertemu dengan Sekretaris Pertama dan Presiden Kuba Miguel Diaz-Canel Bermudez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Warga Kota Ho Chi Minh menunjukkan rasa cinta mereka untuk merayakan ulang tahun ke-80 Revolusi Agustus dan Hari Nasional 2 September](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[Foto] Program seni khusus "Da Nang - Menghubungkan masa depan"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

![[Foto] Presiden Laos Thongloun Sisoulith dan Presiden Partai Rakyat Kamboja serta Presiden Senat Kamboja Hun Sen mengunjungi Pameran Ulang Tahun ke-95 Bendera Partai yang Menyinari Jalan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

Komentar (0)