Dengan berlakunya Surat Edaran Nomor 68, akan memberikan peluang bagi perusahaan efek untuk memiliki penyangga modal yang kuat dan pangsa pasar yang besar, serta akan meningkatkan persaingan antar perusahaan efek, terutama dalam hal permodalan.

Dengan berlakunya Surat Edaran Nomor 68, akan memberikan peluang bagi perusahaan efek untuk memiliki penyangga modal yang kuat dan pangsa pasar yang besar, serta akan meningkatkan persaingan antar perusahaan efek, terutama dalam hal permodalan.

Peluang dengan perusahaan sekuritas yang kuat dalam modal dan pangsa pasar

Terhitung sejak tanggal 2 November 2024, Surat Edaran Nomor 68/2024/TT-BTC tanggal 18 September 2024 yang isinya mengubah dan melengkapi beberapa pasal dalam Surat Edaran ini, yang mengatur tentang transaksi efek pada sistem perdagangan efek; kliring dan penyelesaian transaksi efek; kegiatan perusahaan efek; dan keterbukaan informasi di pasar efek, resmi berlaku.

Surat Edaran tersebut mengubah dan menambah ketentuan yang mewajibkan investor memiliki dana yang cukup ketika hendak melakukan pemesanan beli efek, kecuali dalam hal berikut: Investor yang melakukan perdagangan dengan margin sebagaimana ditentukan; Lembaga yang didirikan berdasarkan hukum asing yang berperan serta dalam penanaman modal di pasar efek Vietnam yang membeli saham, tidak diwajibkan memiliki dana yang cukup ketika melakukan pemesanan beli efek sebagaimana ditentukan.

Dengan demikian, sejak awal November, investor institusi asing yang berpartisipasi dalam investasi di pasar saham Vietnam dapat membeli saham tanpa memerlukan dana yang cukup saat melakukan pemesanan sesuai peraturan. Hal ini akan membuka peluang bisnis baru bagi perusahaan sekuritas. Namun, tidak semua perusahaan memiliki keunggulan untuk menjalankan layanan ini dengan baik. Kuncinya adalah perusahaan sekuritas akan bertanggung jawab untuk membayar transaksi bagi investor asing ketika investor tidak memiliki cukup uang untuk membayar transaksi yang telah mereka lakukan.

Pada tahap awal, keuntungan akan berada di tangan perusahaan sekuritas yang memiliki penyangga modal yang solid dan pangsa pasar yang besar, terutama pada kelompok klien institusional.

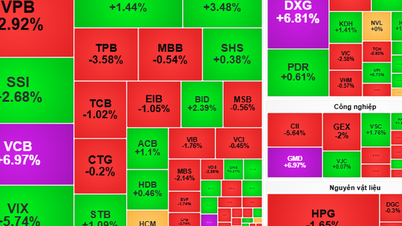

Statistik dari Surat Kabar Online Dau Tu terhadap 27 perusahaan sekuritas besar menunjukkan bahwa sebagian besar perusahaan mengalami peningkatan aset dalam 9 bulan pertama tahun ini. Dari jumlah tersebut, 5 perusahaan sekuritas mengalami peningkatan total aset lebih dari 50% dibandingkan awal tahun, yaitu VIX (+100,5%), KAFI (+96%), ACBS (+92,2%), HSC (+82,7%), dan ORS (+64,5%).

|

Namun, perusahaan sekuritas dengan total aset tertinggi masih merupakan nama-nama yang familiar dan memegang pangsa pasar utama. Saat ini, SSI merupakan perusahaan dengan total aset tertinggi, yaitu 66.181 miliar VND per akhir kuartal ketiga tahun 2024. Selanjutnya, TCBS dan VND dengan total aset lebih dari 40.000 miliar.

Jumlah perusahaan efek dengan total aset di atas VND10.000 miliar juga meningkat signifikan dibandingkan awal tahun ini. Daftar sumber modal di atas VND10.000 miliar telah melihat munculnya beberapa nama baru seperti VIX, KIS, KAFI, ORS, BSC, dan DNSE.

Dari segi ekuitas, TCBS saat ini merupakan perusahaan dengan ekuitas terbesar, yaitu VND 25.589 miliar pada akhir kuartal ketiga tahun 2024. Hanya 8 perusahaan dengan ekuitas di atas VND 10.000 miliar yang berada di bawah TCBS, yaitu SSI, VND, VPBS, VIX, SHS, VPS, dan HSC. Di antara perusahaan-perusahaan tersebut, VIX menonjol dengan peningkatan ekuitas sebesar 80% dibandingkan awal tahun setelah berhasil menawarkan saham kepada pemegang saham yang ada pada bulan September 2024.

Tekanan persaingan akan meningkat

Namun tidak semua perusahaan sekuritas dengan modal besar akan mempunyai keuntungan.

Surat Edaran 68 menetapkan bahwa batas penerimaan pesanan pembelian saham adalah sebesar jumlah total yang dapat dikonversi menjadi uang tunai, tetapi tidak melebihi selisih antara 2 kali ekuitas perusahaan efek dan saldo pinjaman yang belum dibayar untuk efek perdagangan margin. Artinya, semakin tinggi rasio Pinjaman Margin/Ekuitas perusahaan efek, semakin rendah batas penerimaan pesanan pembelian saham.

Berdasarkan peraturan, perusahaan sekuritas tidak diperbolehkan meminjamkan lebih dari dua kali lipat ekuitas mereka dengan margin. Hingga saat ini, setelah periode pertumbuhan margin yang pesat, beberapa perusahaan sekuritas hampir mencapai batasnya, dan tidak banyak ruang tersisa untuk pinjaman margin.

Statistik pada 27 perusahaan sekuritas menunjukkan bahwa 5 perusahaan sekuritas hampir mencapai ambang batas ini. Khususnya, rasio Pinjaman Margin/Ekuitas tertinggi terjadi di HSC. Saldo pinjaman margin HSC pada akhir kuartal ketiga tahun 2024 mencapai VND 19.286 miliar, meningkat hampir 60% dibandingkan awal tahun dan 1,92 kali lebih tinggi dari ekuitas, setara dengan ruang pinjaman margin HSC yang hanya lebih dari VND 800 miliar.

|

Di Mirae Asset, pinjaman margin juga terus meningkat. Pada akhir kuartal ketiga, angkanya mencapai VND17.385 miliar, naik 30% dibandingkan awal tahun. Pinjaman margin MAS saat ini berada pada rasio 1,85 kali ekuitas. Perusahaan sekuritas juga memiliki rasio pinjaman margin/ekuitas yang tinggi, yaitu lebih dari 1,5 kali, termasuk FPTS, KAFI, dan MBS.

Dengan rasio yang ketat, perusahaan sekuritas harus meningkatkan modal, tidak hanya untuk melayani kegiatan non-prapendanaan tetapi juga untuk memenuhi suku bunga pinjaman margin - segmen yang secara bertahap menjadi kontributor utama pendapatan.

Analisis VNDirect menunjukkan bahwa industri sekuritas akan diuntungkan dengan melayani lebih banyak investor institusi asing berkat peningkatan pendapatan broker seiring dengan peningkatan likuiditas. Selain manfaat tersebut, terdapat potensi risiko seperti risiko pembayaran karena dana institusi asing membayar terlambat setelah T+2 setelah pembelian. Oleh karena itu, perusahaan sekuritas perlu memperkuat manajemen risiko terkait nasabah, rasio margin, kondisi pasar, dan rasio pinjaman yang sesuai.

Untuk menarik investor institusi asing, perusahaan sekuritas akan bersaing berdasarkan: 1) biaya transaksi; 2) rasio pra-pendanaan (ekuitas/total nilai pembelian); 3) total nilai modal pra-pendanaan; dan 4) kualitas layanan (informasi dan pelaporan).

Untuk faktor pertama, meskipun perusahaan sekuritas dapat menyediakan modal bagi klien institusi asing, klien institusi asing tetap hanya akan dikenakan biaya transaksi. Untuk faktor kedua, kemampuan untuk memberikan tingkat pra-pendanaan yang lebih rendah akan memberikan keunggulan kompetitif. Faktor ketiga akan bergantung pada ekuitas perusahaan, karena perusahaan sekuritas dengan struktur ekuitas yang lebih besar akan memberikan keunggulan tersendiri.

VNDirect meyakini faktor ketiga akan meningkatkan tekanan pada perusahaan sekuritas untuk meningkatkan modal ekuitas, mengingat regulasi membatasi rasio utang terhadap ekuitas tidak lebih dari lima kali. Singkatnya, perusahaan sekuritas berskala besar dengan biaya transaksi rendah dan rasio pra-pendanaan yang kompetitif akan diuntungkan dengan menarik investor institusi asing.

[iklan_2]

Sumber: https://baodautu.vn/don-non-prefunding-cong-ty-chung-khoan-nao-co-loi-the-d229089.html

![[Foto] Presiden Laos Thongloun Sisoulith dan Presiden Partai Rakyat Kamboja serta Presiden Senat Kamboja Hun Sen mengunjungi Pameran Ulang Tahun ke-95 Bendera Partai yang Menyinari Jalan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[Foto] Warga Kota Ho Chi Minh menunjukkan rasa cinta mereka untuk merayakan ulang tahun ke-80 Revolusi Agustus dan Hari Nasional 2 September](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[Foto] Ketua Majelis Nasional Tran Thanh Man bertemu dengan Sekretaris Pertama dan Presiden Kuba Miguel Diaz-Canel Bermudez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Program seni khusus "Da Nang - Menghubungkan masa depan"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

Komentar (0)