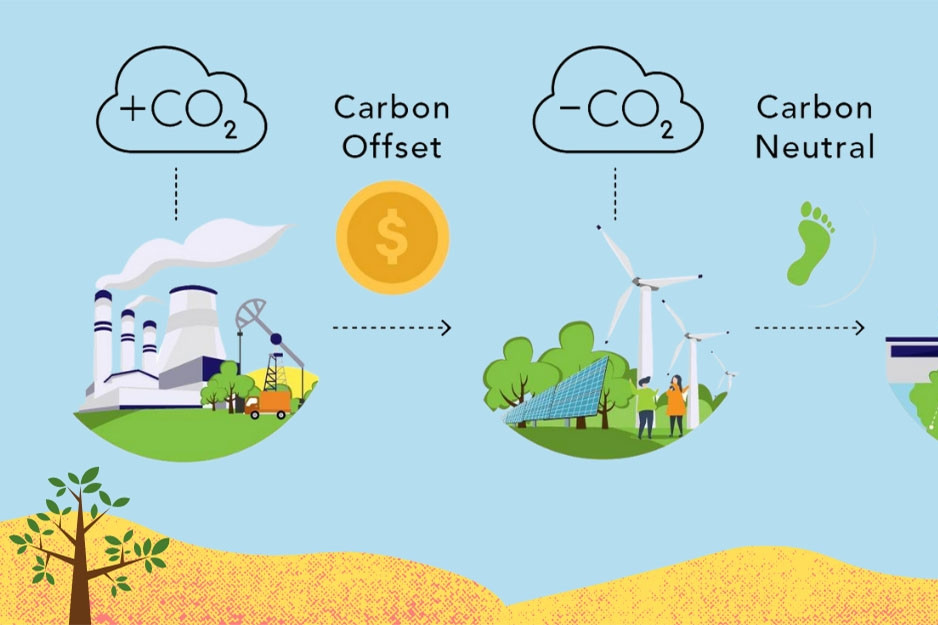

Kementerian Keuangan mengusulkan untuk membebaskan pajak atas pendapatan dari transfer yang terkait dengan sertifikat pengurangan emisi, kredit karbon, pendapatan dari bunga obligasi hijau...

Kementerian Keuangan baru saja menyerahkan rancangan Undang-Undang Pajak Penghasilan Orang Pribadi (pengganti) kepada Pemerintah . Rancangan Undang-Undang ini menyebutkan amandemen dan penambahan peraturan perpajakan dengan penghasilan dari pengalihan sertifikat pengurangan emisi, pengalihan pertama kredit karbon setelah penerbitan oleh orang pribadi penerima sertifikat pengurangan emisi, kredit karbon; penghasilan dari bunga obligasi hijau; dan penghasilan dari pengalihan pertama obligasi hijau setelah penerbitan.

Kementerian Keuangan meyakini tren internasional mendorong pengembangan proyek-proyek investasi di bawah Mekanisme Pembangunan Bersih (CDM). Proyek-proyek investasi ini menghasilkan teknologi baru, canggih, dan ramah lingkungan, yang menghasilkan pengurangan emisi gas rumah kaca.

Dewan Eksekutif CDM Internasional memantau, menyetujui pendaftaran, dan menerbitkan sertifikat pengurangan emisi. Organisasi dan individu berhak untuk mentransfer sertifikat kepada mereka yang membutuhkan dan memiliki modal tambahan untuk berinvestasi dalam teknologi produksi bersih.

Kementerian Keuangan menekankan bahwa pengembangan pasar kredit karbon merupakan solusi penting untuk mencapai tujuan perlindungan lingkungan. Kementerian juga mengutip Undang-Undang Perlindungan Lingkungan yang disahkan oleh Majelis Nasional pada tahun 2020 (berlaku mulai 1 Januari 2022) yang memuat ketentuan tentang kredit karbon, mekanisme pertukaran dan transfer kredit karbon, serta mengusulkan agar Negara memiliki mekanisme dan kebijakan pendukung untuk mendorong pembangunan.

Selain itu, Undang-Undang tentang Perlindungan Lingkungan Hidup juga mengatur tentang obligasi hijau yang diterbitkan oleh Pemerintah, pemerintah daerah, dan badan usaha untuk memobilisasi modal bagi kegiatan perlindungan lingkungan hidup dan proyek investasi yang memberikan manfaat bagi lingkungan hidup; penerbit dan investor yang membeli obligasi hijau mendapatkan insentif sesuai dengan ketentuan peraturan perundang-undangan dan Pemerintah akan menentukan secara rinci.

Faktanya, dalam beberapa tahun terakhir, banyak negara di dunia telah mengembangkan dan menerapkan kebijakan untuk mempromosikan pasar sertifikat pengurangan emisi, kredit karbon, dan obligasi hijau guna mendorong perlindungan lingkungan melalui pengurangan emisi karbon. Dengan demikian, kesadaran publik akan pengurangan emisi gas rumah kaca meningkat, menuju pertumbuhan hijau dan pembangunan berkelanjutan.

Riset tentang pengalaman internasional menunjukkan bahwa beberapa negara seperti Thailand, Malaysia, dan Tiongkok... memiliki peraturan pembebasan pajak atas penghasilan dari pengalihan sertifikat pengurangan emisi. Sementara itu, Meksiko, India, dan AS telah menerapkan banyak kebijakan preferensial terkait pajak penghasilan untuk mendorong pasar obligasi hijau.

Khususnya di AS, pendapatan dari obligasi hijau yang diterbitkan oleh pemerintah daerah dibebaskan dari pajak penghasilan. Di Thailand dan beberapa negara lainnya, terdapat kebijakan untuk membebaskan atau mengurangi pajak atas pendapatan dari transfer kredit karbon, demikian dikutip Kementerian Keuangan.

Untuk lebih mempromosikan kegiatan menuju tujuan pembangunan berkelanjutan di Vietnam, terutama dalam mengimplementasikan komitmen Vietnam di COP26, Kementerian Keuangan mengusulkan untuk mempelajari dan menambah daftar pengecualian pajak untuk pendapatan dari transfer sertifikat pengurangan emisi dan transfer pertama kredit karbon setelah penerbitan oleh individu yang diberikan sertifikat pengurangan emisi dan kredit karbon.

Pendapatan dari bunga obligasi hijau; pendapatan dari transfer awal obligasi hijau setelah penerbitan juga harus dipertimbangkan untuk pembebasan pajak.

Hal ini dapat dilakukan serupa dengan pengalaman negara-negara di seluruh dunia.

Saat ini, Rancangan Undang-Undang Pajak Penghasilan Badan (yang telah diubah) juga mengusulkan penambahan ketentuan pembebasan pajak penghasilan badan atas penghasilan dari kegiatan-kegiatan tersebut. Bersamaan dengan itu, Pemerintah ditugaskan untuk menetapkan dan mengarahkan pelaksanaan penghasilan bebas pajak sesuai dengan realitas yang ada.

[iklan_2]

Sumber: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Foto] Presiden Laos Thongloun Sisoulith dan Presiden Partai Rakyat Kamboja serta Presiden Senat Kamboja Hun Sen mengunjungi Pameran Ulang Tahun ke-95 Bendera Partai yang Menyinari Jalan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[Foto] Warga Kota Ho Chi Minh menunjukkan rasa cinta mereka untuk merayakan ulang tahun ke-80 Revolusi Agustus dan Hari Nasional 2 September](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[Foto] Ketua Majelis Nasional Tran Thanh Man bertemu dengan Sekretaris Pertama dan Presiden Kuba Miguel Diaz-Canel Bermudez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Program seni khusus "Da Nang - Menghubungkan masa depan"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

Komentar (0)