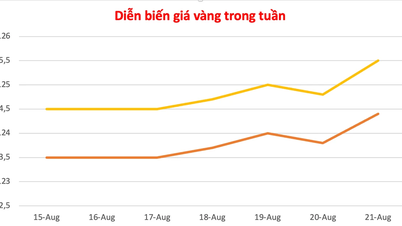

Dewan Emas Dunia : Harga emas bisa naik hingga 15% di paruh kedua tahun ini, penurunan harga tidak mungkin terjadi

Dalam Laporan GoldMid-Year Outlook 2025 yang dirilis pada 15 Juli 2025, World Gold Council (WGC) menyatakan bahwa pada paruh pertama tahun ini, emas meningkat sebesar 26% dalam USD. Dolar AS yang lemah, suku bunga yang stabil, serta kondisi ekonomi dan geopolitik yang tidak stabil telah mendorong permintaan investasi emas secara signifikan.

|

Mengomentari prospek harga emas untuk paruh kedua tahun ini, WGC memberikan 3 skenario.

Menurut skenario dasar, harga emas akan tetap datar pada paruh kedua tahun ini, dengan kenaikan harga maksimum 5% dengan asumsi perkiraan ekonomi dan pasar saat ini akurat dan kondisi makroekonomi stabil.

Dalam skenario melemahnya ekonomi, meningkatnya tekanan stagflasi, meningkatnya ketegangan geopolitik, dan meningkatnya permintaan emas sebagai tempat berlindung yang aman, harga emas akan naik 10-15% pada paruh kedua tahun ini.

Sebaliknya, jika konflik global terselesaikan, harga emas akan turun 12-17%. Namun, WGC yakin kemungkinan ini kecil kemungkinannya terjadi dalam konteks saat ini.

Survei WGC terhadap 73 bank sentral menemukan bahwa sekitar 95% responden yakin negara-negara akan terus meningkatkan kepemilikan emas mereka di tahun mendatang. Sumber emas domestik dianggap sebagai opsi strategis untuk mencapai tujuan ini.

Alih-alih mengimpor emas, yang membutuhkan mata uang asing dalam jumlah besar, banyak negara beralih membeli emas langsung dari tambang domestik. Menurut WGC, 19 dari 36 bank sentral yang disurvei saat ini membeli emas langsung dari tambang kecil dan tradisional dalam mata uang mereka sendiri. Empat bank lainnya sedang mempertimbangkan opsi ini.

Para pakar WGC meyakini pendekatan ini hemat biaya dan membantu mengurangi tekanan pada cadangan devisa, membantu meningkatkan cadangan nasional tanpa harus mengeluarkan mata uang asing, sekaligus mendukung perkembangan industri pertambangan emas domestik. Selain itu, pendekatan ini menciptakan lapangan kerja domestik dan meningkatkan pendapatan anggaran.

Meskipun negara-negara seperti Filipina dan Ekuador telah melakukan hal ini selama bertahun-tahun, semakin banyak bank sentral lain yang mulai meningkatkan atau mempertimbangkan untuk membeli emas langsung dari pasar lokal, menurut laporan WGC. Jumlah bank sentral yang disurvei yang membeli emas langsung dari tambang domestik telah meningkat secara signifikan sejak tahun lalu (hanya 14 dari 57 bank sentral yang disurvei pada tahun 2024 yang membeli emas di dalam negeri).

"Kami melihat tren yang berkembang di negara-negara Afrika dan Amerika Latin, di mana tambang emas skala kecil berkembang pesat berkat harga emas yang tinggi, dan bank sentral memanfaatkan pasokan ini untuk membangun cadangan," ujar Shaokai Fan, kepala bank sentral global di WGC. "Bank sentral di Kolombia, Tanzania, Ghana, Zambia, Mongolia, dan Filipina kini menggunakan emas domestik untuk membangun cadangan mereka."

Di Ghana saja, Otoritas Emas Nasional telah menandatangani perjanjian dengan beberapa perusahaan pertambangan yang mewajibkan mereka menjual 20% produksi mereka kepada bank sentral. Demikian pula, sejak September 2024, pemerintah Tanzania juga telah mengeluarkan peraturan yang mewajibkan perusahaan pertambangan dan eksportir emas untuk menyimpan setidaknya 20% produksi mereka untuk dijual kepada bank sentral negara tersebut.

Bebaskan pasar emas

Batas waktu bagi Bank Negara Vietnam (SBV) untuk menyerahkan Rancangan Keputusan Amandemen Keputusan 24/2012/ND-CP tentang Pengelolaan Perdagangan Emas kepada Perdana Menteri telah berlalu (15 Juli). Perusahaan dan lembaga kredit berharap keputusan amandemen tersebut akan segera diterbitkan, yang akan "membebaskan" pasar emas.

Apakah peningkatan pasokan meningkatkan permintaan investasi?

Salah satu amandemen penting yang diusulkan dalam Rancangan Peraturan Pemerintah ini adalah penghapusan monopoli emas batangan dan monopoli impor emas mentah. Dengan demikian, perusahaan dan lembaga kredit yang memenuhi persyaratan diizinkan untuk mengimpor dan memproduksi emas batangan.

Menurut penjelasan Bank Negara, batas impor emas tahunan akan diseimbangkan oleh lembaga ini berdasarkan situasi ekonomi makro, tujuan pengelolaan kebijakan moneter, cadangan devisa nasional, serta situasi impor dan ekspor emas batangan dan emas mentah.

Kepada wartawan, Dr. Nguyen Minh Phong, pakar ekonomi, mengatakan bahwa mengizinkan impor emas mentah memang diperlukan. Padahal, impor emas tidak hanya untuk memenuhi permintaan produksi emas batangan, tetapi juga untuk memenuhi kebutuhan produksi perhiasan emas yang ditujukan untuk ekspor.

"Ekspor perhiasan Thailand mencapai lebih dari 2 miliar dolar AS 20 tahun yang lalu dan hampir 9 miliar dolar AS pada tahun 2023. Tingkat dan kapasitas bisnis serta pengrajin emas Vietnam tidak kalah. Namun, untuk waktu yang lama, industri perhiasan emas Vietnam tidak mampu mengimpor bahan baku untuk produksi, sehingga mengizinkan impor emas mentah untuk produksi sangatlah penting," ujar Bapak Phong.

Senada dengan itu, Dr. Nguyen Tri Hieu, Direktur Lembaga Penelitian Pengembangan Pasar Keuangan dan Properti Global, menegaskan bahwa peningkatan pasokan emas akan "melepaskan" bisnis.

Peningkatan pasokan emas dapat mendorong orang untuk berinvestasi lebih banyak dalam bentuk emas, bahkan memicu demam emas ketika harga emas dunia melonjak tajam. Namun, dalam jangka panjang, menurut Bapak Hieu, penghapusan monopoli dan pembukaan impor emas mentah akan membantu pasar menjadi lebih kompetitif dan stabil. Selain itu, peningkatan pasokan emas juga akan membantu mendinginkan harga emas domestik, sehingga mengurangi selisih harga dengan harga emas dunia. Di saat yang sama, ketika emas tidak lagi langka, mentalitas spekulatif dan penimbunan banyak orang akan berkurang.

Rancangan Peraturan Pemerintah yang direvisi juga meningkatkan transparansi dalam transaksi emas (mengidentifikasi identitas pembeli emas; transaksi senilai VND 20 juta atau lebih harus ditransfer; pencatatan wajib nomor seri emas batangan pada dokumen...). Hal ini akan membantu memverifikasi asal transaksi emas, sehingga membatasi pencucian uang dan korupsi melalui emas.

Hati-hati dengan lantai emas

Mengomentari Rancangan Keputusan Perubahan, Asosiasi Bisnis Emas merekomendasikan agar Bank Negara meneliti dan mengembangkan koridor hukum dan peta jalan untuk memungkinkan penerapan produk tambahan untuk mendukung likuiditas pasar seperti emas berjangka, sertifikat emas, bursa emas nasional, dll.

|

Menurut Bapak Huynh Trung Khanh, Penasihat Senior Dewan Emas Dunia (WGC) di Singapura, Indonesia, Thailand, dan Vietnam, pembentukan lantai perdagangan emas nasional akan dengan cepat memperkecil kesenjangan antara harga emas domestik dan dunia. Hal ini penting bagi negara dengan konsumsi emas yang besar seperti Vietnam.

Namun, Bapak Nguyen Minh Phong mengatakan bahwa pendirian bursa emas harus sangat hati-hati, karena Vietnam telah belajar dari pengalaman berharga. Jika tidak dikontrol dengan baik, bursa emas dapat memicu spekulasi berlebihan, yang dapat menyebabkan ketidakstabilan ekonomi makro, terutama mempersulit pengendalian nilai tukar.

Sementara itu, Bapak Nguyen Tri Hieu berkomentar bahwa bursa emas akan membantu transaksi menjadi lebih transparan, harga akan diperbarui secara real-time, sejalan dengan fluktuasi harga emas dunia. Namun, jika bursa emas didirikan, seharusnya hanya bursa emas komoditas, dan perdagangan sertifikat emas tidak diperbolehkan karena risikonya yang tinggi.

Diketahui bahwa dalam Rancangan Peraturan Pemerintah Revisi, badan penyusun tidak menyebutkan bursa emas. Bank Negara menyatakan bahwa setelah peraturan tersebut diterbitkan, Bank Negara akan meninjau, mengubah, dan melengkapi peraturan terkait untuk menciptakan dasar bagi bank umum dalam menyediakan produk derivatif emas.

Saat menggunakan instrumen derivatif, perusahaan akan melakukan akuntansi sesuai dengan peraturan Kementerian Keuangan dalam Surat Edaran 210/2009/TT-BTC, yang memandu penerapan Standar Akuntansi Internasional tentang penyajian laporan keuangan dan pengungkapan informasi untuk instrumen keuangan di Vietnam.

Bank Negara juga akan berkoordinasi dengan instansi terkait untuk mempertimbangkan penambahan emas ke dalam daftar komoditas yang boleh diperdagangkan di Bursa Komoditas, sesuai dengan ketentuan Keputusan Pemerintah 158/2006/ND-CP tanggal 28 Desember 2006 (sebagaimana telah diubah dan ditambah). Aktivitas perdagangan emas pada rekening juga akan dikaji dan diarahkan seiring dengan pembentukan Bursa Emas terpusat.

Asosiasi Bisnis Emas Vietnam mengusulkan agar Bank Negara mempelajari bentuk mobilisasi/peminjaman emas. Beberapa bank seperti Agribank dan BIDV mengusulkan agar lembaga kredit dapat menerbitkan Sertifikat Kepemilikan Emas kepada nasabah tanpa harus melakukan transaksi emas fisik. Pengiriman dan penerimaan emas dapat dilakukan di kemudian hari sesuai dengan perjanjian antara lembaga kredit dan nasabah yang tercantum dengan jelas pada stempel/sertifikat.

Namun, menurut para ahli, Bank Negara tidak akan mengizinkan mobilisasi dan peminjaman emas karena hal ini berarti "mengemaskan" perekonomian.

Terkait dengan layanan penitipan emas, Bank Negara menyatakan telah menerima masukan dan akan mempelajari serta mengeluarkan instruksi, termasuk mengubah dan melengkapi Surat Edaran 02/2016/TT-NHNN tanggal 26 Februari 2016 tentang layanan penitipan aset, kotak penyimpanan aman, dan layanan penyewaan brankas pada lembaga kredit.

Pertumbuhan kredit, bank laporkan laba mengesankan

Banyak bank mengumumkan hasil bisnis Q2/2025 mereka dengan warna-warna cerah, berkat pertumbuhan kredit yang berdampak positif pada laba.

Berdasarkan laporan keuangan kuartal kedua tahun 2025 yang baru dirilis, Kienlongbank mencatat laba sebelum pajak konsolidasi sebesar VND565 miliar, meningkat 67,2% dibandingkan periode yang sama tahun lalu. Ini juga merupakan laba kuartalan tertinggi bank tersebut sejak kuartal pertama tahun 2021. Dalam 6 bulan pertama tahun ini, laba sebelum pajak bank mencapai VND921 miliar, meningkat 67% dibandingkan periode yang sama tahun 2024, dan mencapai hampir 67% dari rencana bisnis tahun 2025 (VND1.379 miliar).

Momentum pertumbuhan laba Kienlongbank berasal dari peningkatan pendapatan dan pemangkasan biaya operasional. Pada akhir kuartal kedua, total aset bank mencapai VND97.630 miliar, naik 5,9% dibandingkan awal tahun. Dari jumlah tersebut, kredit yang disalurkan kepada nasabah mencapai lebih dari VND69.547 miliar, naik 13,2%. Saldo kredit macet Kienlongbank per 30 Juni 2025 adalah VND1.366 miliar, dengan rasio kredit macet terhadap total kredit yang disalurkan menurun dari 2,02% pada awal tahun menjadi 1,96%. Pada akhir kuartal kedua, simpanan nasabah Kienlongbank mencapai VND73.174 miliar, naik 15,2% dibandingkan awal tahun, tingkat pertumbuhan 6 bulan tertinggi dalam beberapa tahun terakhir.

Hasil bisnis TPBank selama 6 bulan pertama tahun ini juga memiliki banyak warna cerah, dengan laba sebelum pajak diharapkan mencapai lebih dari 4.100 miliar VND, meningkat lebih dari 12% dibandingkan periode yang sama.

Laba positif TPBank dalam 6 bulan pertama tahun ini disebabkan oleh pertumbuhan kredit yang mencapai hampir 11,7%, dengan fokus utama pada ritel, real estat terkendali, dan pembiayaan konsumen - area yang memberikan margin laba bersih tinggi.

Nam A Bank juga baru saja mengumumkan hasil bisnisnya untuk 6 bulan pertama tahun 2025. Dengan demikian, laba sebelum pajak mencapai lebih dari VND 2.500 miliar, meningkat 14% dibandingkan periode yang sama tahun 2024. Hasil di atas berkontribusi dalam membantu ROE Nam A Bank tetap hampir 20%, ROA mencapai 1,5%.

Total aset Bank Nam A mencapai hampir VND 315.000 miliar pada akhir Juni 2025, meningkat lebih dari 30% dibandingkan awal tahun, menandai langkah maju dalam skala operasi bank ini dalam 32 tahun beroperasi.

Sebelumnya, tiga bank milik negara, VietinBank, Agribank dan Vietcombank, juga mengumumkan hasil bisnis awal untuk 6 bulan pertama tahun ini.

VietinBank menyatakan bahwa bank telah mencapai hasil yang positif. Secara spesifik, pertumbuhan kredit diperkirakan mencapai 10% dibandingkan akhir tahun 2024; modal yang dimobilisasi meningkat sekitar 9% dibandingkan akhir tahun 2024; penyisihan laba sebelum risiko (ROA) terus meningkat dibandingkan periode yang sama di tahun 2024. Banyak lembaga analisis sangat mengapresiasi potensi pertumbuhan VietinBank di masa mendatang.

Bagi Agribank, kinerja bisnis keseluruhan sistem dalam 6 bulan pertama tahun ini cukup baik dibandingkan periode yang sama tahun lalu, tertinggi setelah 4 tahun pelaksanaan rencana restrukturisasi terkait penyelesaian kredit macet pada periode 2021-2025. Dengan demikian, dalam 6 bulan pertama tahun ini, modal yang dimobilisasi Agribank mencapai lebih dari 2,1 miliar VND; kredit yang disalurkan mencapai lebih dari 1,85 miliar VND, lebih tinggi dibandingkan periode yang sama tahun 2024. Dari jumlah tersebut, kredit yang disalurkan untuk sektor pertanian dan pedesaan mencapai lebih dari 1,13 miliar VND, yang mencakup lebih dari 61% dari total kredit yang disalurkan dalam perekonomian.

Vietcombank juga dengan sangat baik dan komprehensif menyelesaikan target bisnisnya, mempertahankan posisinya sebagai bank terkemuka dalam hal kualitas dan efisiensi operasional; struktur bisnisnya bergeser ke arah keamanan, efisiensi, dan keberlanjutan dengan banyak hasil yang luar biasa dalam 6 bulan pertama tahun 2025. Bapak Nguyen Thanh Tung, Ketua Dewan Direksi Vietcombank, menyampaikan bahwa total aset Bank diperkirakan lebih dari VND 2,1 juta miliar, meningkat 1,8% dibandingkan dengan akhir tahun 2024; total saldo kredit yang beredar untuk perekonomian diperkirakan meningkat lebih dari 5% dibandingkan dengan akhir tahun 2024. Struktur kredit terus bergeser ke arah kualitas, efisiensi, dan keberlanjutan.

Bank Negara Vietnam (SBV) menginformasikan bahwa per 30 Juni 2025, kredit di seluruh sistem meningkat hampir 10%, 2,5 kali lebih tinggi dibandingkan periode yang sama pada tahun 2024 dengan sejumlah besar kredit yang disalurkan ke perekonomian.

Bapak Pham Chi Quang, Direktur Departemen Kebijakan Moneter (SBV), mengatakan bahwa agar perekonomian mencapai pertumbuhan 8% tahun ini dan pertumbuhan dua digit di tahun-tahun mendatang, kredit merupakan pendorong yang sangat diperlukan. Kredit diperkirakan akan tumbuh lebih tinggi dari target 16% untuk tahun 2025. Inflasi akan dikendalikan sesuai target, sehingga kemungkinan penyaluran kredit ke perekonomian tahun ini akan besar. Namun, menurut Bapak Quang, SBV juga secara ketat mengendalikan keseimbangan antara target inflasi dan penyaluran modal ke dalam perekonomian, sehingga akan mempertimbangkan untuk melonggarkan ruang kredit bagi bank agar memiliki lebih banyak ruang untuk penyaluran kredit.

Para analis mengatakan tidak akan sulit untuk mencapai target kredit sebesar 16% pada tahun 2025, sehingga laba bank akan terdampak positif. Kredit macet akan sedikit meningkat ketika Resolusi Majelis Nasional No. 42/2017/QH14 tentang uji coba penanganan kredit macet lembaga kredit disahkan. Bank akan memiliki kesempatan untuk mengurangi penyisihan risiko, sehingga mempersempit kesenjangan laba, meskipun margin bunga bersih akan menurun.

Wakil Gubernur: Industri perbankan "haus" akan personel keamanan teknologi informasi

Perubahan lanskap industri perbankan memaksa personel perbankan untuk menjalani transformasi total. Diperkirakan sekitar 60% personel perbankan perlu dilatih ulang.

Berbicara di Forum "Sumber Daya Manusia Perbankan dalam Menghadapi Gelombang Teknologi" yang diselenggarakan pada pagi hari tanggal 16 Juli, Deputi Gubernur Bank Negara Pham Tien Dung mengatakan bahwa industri perbankan menghadapi perubahan menyeluruh akibat revolusi 4.0. Saat ini, lebih dari 90% transaksi nasabah dilakukan melalui kanal digital, layanan perbankan dilakukan secara otomatis, dan volume transaksi kini mencapai lebih dari 100 juta transaksi/hari.

Dengan meningkatnya jumlah transaksi dan nasabah, staf perbankan pun harus berubah. Sebagian besar bank terpaksa membentuk blok khusus, yaitu blok data, serupa dengan blok kredit.

"Banyak bank mempertimbangkan risiko teknologi informasi yang serupa dengan risiko kredit. Industri perbankan belum pernah sehaus ini akan sumber daya manusia di bidang keamanan teknologi informasi seperti saat ini. Kami melihat bahwa gambaran industri perbankan telah berubah total, dan sumber daya manusia perbankan harus berubah dengan sangat cepat untuk beradaptasi dengan perubahan ini," komentar Wakil Gubernur.

|

| Wakil Gubernur Pham Tien Dung. |

Modal untuk bisnis properti: Obligasi menyusut, kredit meningkat

Pada paruh pertama tahun ini, penerbitan obligasi oleh bisnis real estat melambat, sementara kredit bisnis real estat terus meningkat kuat.

Hampir 3,2 miliar VND mengalir ke sektor properti

Bank Negara Vietnam (SBV) mengatakan bahwa hingga akhir Juni 2025, skala kredit seluruh perekonomian mencapai 17,2 juta miliar VND, di mana kredit bisnis real estat saja menyumbang 18,47%, atau sekitar 3,18 juta miliar VND, terutama mengalir ke investor, sementara permintaan pinjaman perumahan pulih perlahan.

|

Dr. Le Xuan Nghia, pakar ekonomi, mengatakan bahwa tingginya harga rumah membuat pembeli ragu, dan pasar properti menjadi "taman bermain" bagi para spekulan—investor dan bank. Inilah alasan mengapa kredit mengalir terutama ke bisnis properti, alih-alih pinjaman untuk membeli rumah seperti pada periode sebelumnya.

Menurut analisis para ahli, kredit bisnis real estat meningkat tajam karena banyak alasan.

Pertama, pemulihan pasar real estate membuat bank lebih percaya diri dalam memberikan pinjaman dan prosedur lebih mudah.

Kedua, permasalahan hukum telah terselesaikan, sehingga memudahkan banyak investor untuk mengakses modal.

Ketiga, pasar obligasi belum bebas dari kesulitan, persyaratan penerbitan ketat, suku bunga tinggi, sementara suku bunga pinjaman bank wajar dan persyaratan pinjaman lebih fleksibel dari sebelumnya, menyebabkan investor cenderung beralih ke jalur kredit.

Bapak Nguyen Quang Thuan, Direktur Jenderal FiinRatings, menyatakan bahwa pada paruh pertama tahun ini, penerbitan obligasi meningkat 72,3% dibandingkan periode yang sama tahun lalu, tetapi 75% dari total nilai penerbitan berasal dari sektor perbankan. Obligasi properti hanya sekitar 33 miliar VND, lebih rendah dibandingkan tahun lalu.

Pakar ini mengatakan bahwa alasan tingginya peningkatan kredit properti adalah karena akhir-akhir ini banyak proyek telah mendapatkan izin legal, sehingga memudahkan akses kredit. Bisnis properti memang lambat dalam menerbitkan obligasi baru, tetapi mereka justru terburu-buru membeli kembali obligasi sebelum jatuh tempo. Hal ini disebabkan oleh tingginya suku bunga obligasi yang diterbitkan sebelumnya, sehingga investor bergegas membeli obligasi tersebut untuk mengurangi beban bunga.

Meskipun kenaikan harga apartemen di Hanoi telah melambat, belum ada tanda-tanda mereda, dengan banyak apartemen baru yang dibuka dengan harga VND120-150 juta/m2. Harga rumah yang tinggi menghambat permintaan kredit pembeli yang memiliki kebutuhan perumahan riil.

Saat ini, suku bunga KPR di bank umum berkisar 6-7% per tahun pada tahun pertama dan mengambang (sekitar 10% per tahun) pada tahun-tahun berikutnya. Hal ini masih menjadi beban bagi para pembeli rumah, sementara paket KPR sosial senilai 145.000 miliar VND "belum terjual" karena kurangnya pasokan.

Bapak Nguyen Xuan Bac, Wakil Direktur Departemen Kredit Sektor Ekonomi (SBV), mengatakan bahwa sejak program ini dilaksanakan, SBV telah mengumumkan penurunan suku bunga kredit sebanyak enam kali, dari 8,7% per tahun untuk investor dan 8,2% untuk pembeli rumah, menjadi 6,4% per tahun untuk investor dan 5,9% per tahun untuk pembeli rumah. Namun, realisasi penyaluran kredit saat ini baru mencapai VND4.094 miliar. Penyebab utama lambatnya penyaluran kredit ini adalah kurangnya pasokan. Selain itu, SBV juga mencatat bahwa 28 dari 103 proyek perumahan yang sedang berjalan telah dilaporkan oleh investor sebagai tidak membutuhkan kredit.

Modal akan terus mengalir kuat ke sektor real estat dan infrastruktur.

Dalam laporan terbaru, analis SSI Research menyatakan bahwa pendorong pertumbuhan kredit pada paruh kedua tahun 2025 dan 2026 akan bergantung pada sektor properti dan infrastruktur. Kedua sektor ini juga semakin mendapat perhatian kebijakan, sejalan dengan upaya Pemerintah untuk merangsang permintaan domestik dan mempertahankan momentum pertumbuhan ekonomi di tengah fluktuasi global saat ini.

Menurut tim peneliti, pasar properti Vietnam telah menunjukkan tanda-tanda pemulihan dini sejak tahun 2024, didorong oleh kemajuan hukum dan peningkatan pasokan apartemen baru yang signifikan (naik 91% dari tahun ke tahun). Harga properti di pusat kota besar, terutama di Hanoi dan Kota Ho Chi Minh, telah pulih. Pasar lokal juga menarik perhatian, berkat merger provinsi dan proyek pembangunan infrastruktur. Suku bunga rendah akan terus meningkatkan sentimen pembeli dan mendukung likuiditas pasar dalam jangka pendek.

Berbicara kepada wartawan, pemimpin bank komersial swasta mengatakan bahwa pada paruh pertama tahun ini, pinjaman real estat merupakan sektor yang tumbuh paling cepat dalam struktur portofolio bank.

Sementara itu, kredit infrastruktur bank umum milik negara tumbuh sangat baik. Ketua Vietcombank, Nguyen Thanh Tung, menginformasikan bahwa per 30 Juni 2025, total kredit infrastruktur Vietcombank mencapai VND 1,6 miliar, meningkat 11,1% dibandingkan akhir tahun 2024.

"Dalam 6 bulan pertama tahun ini, bank telah secara independen mensponsori atau bertindak sebagai titik fokus untuk pengaturan kredit bagi banyak proyek penting. Ke depannya, Vietcombank akan terus menyediakan pendanaan baru dengan nilai kredit tinggi untuk banyak proyek utama, proyek-proyek besar yang berperan penting dalam mendorong pertumbuhan sosial-ekonomi di berbagai daerah dan nasional," ujar Bapak Tung.

Pemerintah kembali menegaskan komitmen kuatnya untuk merealisasikan 100% rencana investasi publik pada tahun 2025. Serangkaian proyek investasi publik berskala besar diharapkan dapat mendorong pertumbuhan kredit, tidak hanya pada paruh kedua tahun 2025, tetapi juga dalam jangka menengah.

Meskipun kredit tumbuh pesat (pada akhir Juni 2025, kredit di seluruh sistem meningkat 2,5 kali lebih cepat dibandingkan periode yang sama tahun lalu), terutama kredit properti, para ahli menilai likuiditas dan suku bunga tetap stabil. Kurangnya likuiditas dan kenaikan suku bunga hanya bersifat lokal, tidak meluas.

Alasan lain mengapa bank lebih percaya diri dalam menyalurkan kredit adalah karena Majelis Nasional telah mengesahkan Undang-Undang yang mengubah dan melengkapi sejumlah pasal dalam Undang-Undang Lembaga Perkreditan. Undang-Undang ini diperkirakan akan berlaku efektif mulai 15 Oktober 2025. Undang-Undang ini memberikan hak kepada bank untuk menyita agunan ketika nasabah melanggar kewajiban pembayaran.

Persaingan pangsa pasar menjadi lebih panas ketika ruang kredit dihapuskan

Bank Negara Vietnam (SBV) akan mengeluarkan "rem" ketat pada manajemen risiko jika ruang kredit dihapus, dengan peta jalan tergantung pada kemampuan masing-masing bank untuk memenuhi kriteria, yang berarti bahwa gambaran pangsa pasar kredit bank akan berubah.

Bank mana yang diuntungkan dengan penghapusan ruang kredit?

Terkait arahan Perdana Menteri untuk menghapus instrumen administratif "ruang kredit", Bapak Do Bao Ngoc, Wakil Direktur Jenderal Kien Thiet Securities Company, mengatakan bahwa penghapusan ruang kredit membantu Vietnam mencapai standar internasional, sejalan dengan tujuan peningkatan pasar keuangan. "Lebih penting lagi, penghapusan ruang kredit memaksa bank komersial untuk meningkatkan tanggung jawab dan otonomi mereka. Oleh karena itu, alih-alih 'meminta ruang', bank komersial harus memutuskan peningkatan kredit berdasarkan kesehatan keuangan dan kemampuan manajemen risiko mereka," komentar Bapak Ngoc.

Bagi bank komersial, penghapusan ruang kredit akan membantu mereka lebih proaktif dalam menyusun rencana kredit, sehingga mengoptimalkan keuntungan, terutama selama musim puncak permintaan modal di akhir tahun. Pasar saham juga diperkirakan akan mendapatkan keuntungan secara tidak langsung ketika arus kredit fleksibel, yang akan mendukung bisnis untuk memperluas operasinya.

Namun, untuk menghindari terulangnya "kesalahan" tersebut, para ahli mengatakan, perlu ada "rem" yang efektif. Jika tidak, ketika ruang kredit dihapuskan, kredit akan mengalir deras ke sektor properti, bank-bank akan bersaing untuk mendapatkan suku bunga, dan utang macet akan meningkat, yang menyebabkan ketidakstabilan makroekonomi, yang memengaruhi tujuan Pemerintah untuk mencapai pertumbuhan yang cepat namun berkelanjutan.

Menurut Dr. Pham The Anh, Kepala Fakultas Ekonomi (Universitas Ekonomi Nasional), Bank Negara Vietnam hanya dapat mencabut ruang kredit setelah menyelesaikan dan mempublikasikan sistem kriteria untuk memastikan keamanan sistem berdasarkan standar internasional tentang manajemen risiko perbankan dan keamanan modal (Basel III). Dengan demikian, setiap bank yang memenuhi 100% kriteria dapat dicabut sepenuhnya ruang kreditnya. Bank yang tidak memenuhi persyaratan akan dikontrol kreditnya pada batas yang sesuai.

Bahkan, sejak awal tahun ini, Bank Negara telah menghapus ruang kredit untuk sekelompok bank (bank asing, bank campuran, bank koperasi, dan lembaga kredit non-bank). Saat ini, mekanisme ruang kredit hanya dipertahankan untuk kelompok bank umum domestik.

Bapak Le Thanh Tung, anggota Dewan Direksi VietinBank, mengatakan bahwa penghapusan ruang kredit merupakan tren yang tak terelakkan. Saat ini, Bank Negara Vietnam memiliki regulasi yang cukup konsisten terkait manajemen risiko dan sedang merevisi beberapa regulasi untuk membantu bank-bank memenuhi standar manajemen risiko internasional (seperti Basel III). Ini adalah instrumen yang dapat diterapkan oleh Bank Negara Vietnam, yang memaksa bank-bank komersial untuk meningkatkan modal mereka jika mereka ingin meningkatkan pasokan modal bagi perekonomian.

Bank Negara kemungkinan besar tidak akan dapat segera menghapus ruang kredit tahun ini. Namun, ketika kemungkinan ini terjadi, gambaran pangsa pasar kredit bank akan berubah. "Penghapusan mekanisme batas kredit akan menguntungkan bank dengan penyangga modal yang kuat, karena mereka memiliki kemampuan untuk memperluas penyaluran kredit dengan lebih baik," analis SSI Research menilai.

Jaga “rem” tetap aman saat melepas “penghalang” kredit

Selama ini, ruang kredit telah menjadi alat efektif yang membantu Bank Negara mengendalikan pasokan uang dalam perekonomian dengan mudah. Keterbatasan terbesar alat ini adalah menciptakan mekanisme permintaan dan pemberian, yang menyebabkan kemacetan arus modal, mendistorsi pasar, dan menghambat peluang bisnis bagi bank komersial. Oleh karena itu, meskipun mendukung penghapusan ruang kredit, para ahli memperingatkan bahwa risiko akan meningkat ketika pasar tidak lagi memiliki "penghalang" yang aman, sehingga memaksa Bank Negara untuk memiliki alat pemantauan yang efektif.

Bapak Phan Linh, CEO TechProfit Joint Stock Company, mengatakan bahwa jika ruang kredit dihapus tanpa alat kontrol alternatif, bank akan bersaing untuk memberikan pinjaman demi memaksimalkan keuntungan, dan modal akan mudah mengalir ke sektor-sektor berisiko seperti properti dan sekuritas. Pada saat itu, tekanan inflasi dan nilai tukar dapat kembali, dan gelembung aset akan mudah terbentuk. "Menghapus ruang kredit adalah tren yang tepat, tetapi harus disertai dengan disiplin dan pengawasan manajemen yang kuat. Jika tidak, risiko kembalinya periode kredit panas sangat mungkin terjadi," Bapak Linh memperingatkan.

Menurut SSI Research, Bank Negara Vietnam telah mengeluarkan rancangan surat edaran tentang CAR, memperbarui peraturan baru dalam standar Basel III (2017) dan sedang mencari komentar dari bank.

Namun, dengan kondisi kesehatan sistem perbankan saat ini yang sangat berbeda-beda, bagaimana cara memasang "rem" untuk memastikan bahwa pasar tidak mengalami kemacetan namun tetap dapat mendorong bank-bank yang sehat merupakan masalah yang sulit.

Belum lagi, bahkan ketika menerapkan standar Basel II dan Basel III, mengendalikan pertumbuhan kredit tanpa alat "ruang" akan sangat sulit, terutama ketika sistem masih memiliki banyak bank yang lemah.

Berbicara kepada pers awal pekan ini, Bapak Pham Chi Quang, Direktur Departemen Kebijakan Moneter (SBV), mengatakan bahwa mekanisme ruang kredit telah diterapkan oleh SBV sejak tahun 2012, ketika pertumbuhan kredit di seluruh industri sedang tinggi (dalam satu tahun meningkat sebesar 54%), beberapa lembaga kredit berada di ambang kebangkrutan, suku bunga pasar meningkat, dan bank-bank terjerumus dalam persaingan tidak sehat. Hingga saat ini, konsekuensi dari pertumbuhan tinggi di masa lalu masih terasa. Oleh karena itu, penghapusan ruang kredit harus disesuaikan dengan kondisi spesifik Vietnam. "Ke depannya, SBV akan mempelajari dan mengevaluasi dampak kebijakan secara cermat agar memiliki dasar untuk menghapus ruang kredit sepenuhnya," ujar Bapak Quang.

Sementara itu, menurut para ahli internasional, untuk melaksanakan kebijakan moneter multitarget saat ini dan menghilangkan ruang kredit tanpa menimbulkan konsekuensi seperti persaingan dalam suku bunga deposito dan pertumbuhan kredit panas, Bank Negara harus sangat proaktif, terutama dalam manajemen suku bunga.

Sumber: https://baodautu.vn/cac-ngan-hang-ram-ro-bao-lai-coi-troi-cho-vang-co-khien-cau-dau-tu-tang-vot-d335761.html

![[Foto] Warga Kota Ho Chi Minh menunjukkan rasa cinta mereka untuk merayakan ulang tahun ke-80 Revolusi Agustus dan Hari Nasional 2 September](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[Foto] Presiden Laos Thongloun Sisoulith dan Presiden Partai Rakyat Kamboja serta Presiden Senat Kamboja Hun Sen mengunjungi Pameran Ulang Tahun ke-95 Bendera Partai yang Menyinari Jalan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[Foto] Ketua Majelis Nasional Tran Thanh Man bertemu dengan Sekretaris Pertama dan Presiden Kuba Miguel Diaz-Canel Bermudez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Program seni khusus "Da Nang - Menghubungkan masa depan"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

Komentar (0)