Die Börse wird das dritte Quartal 2024 in der nächsten Handelssitzung (30. September) beenden und in das letzte Quartal des Jahres eintreten.

In dieser Zeit werden auch die Geschäftsergebnisse der Unternehmen am Markt veröffentlicht. Tatsächlich erreichte der VN-Index nach über dreimonatigem Handel am letzten Handelstag der vergangenen Woche (27. September) erneut die 1.300-Punkte-Marke. Analysten zufolge kann die letzte Handelswoche als Aufschwung betrachtet werden, da der VN-Index den alten Höchststand erneut testet. Der Index steht jedoch vor einer starken Widerstandszone, sodass der Druck auf Gewinnmitnahmen in den kommenden Handelstagen wahrscheinlich zunehmen wird.

Die Liquidität steigt rasant

Experten der Vietnam Construction Securities Joint Stock Company (CSI) kommentierten, dass die vergangene Handelswoche (vom 23. bis 27. September) als „Aufschwung“ bezeichnet werden könne, da der Index den alten Höchststand erneut testete. Obwohl der VN-Index die 1.300-Punkte-Marke nicht durchbrechen konnte, hinterließ er dennoch viele positive Spuren. Erstens ist die Liquidität zurückgekehrt. Tatsächlich explodierte die entsprechende Liquidität letzte Woche und übertraf den Durchschnitt von 20 Handelssitzungen in den letzten drei Sitzungen der Woche deutlich.

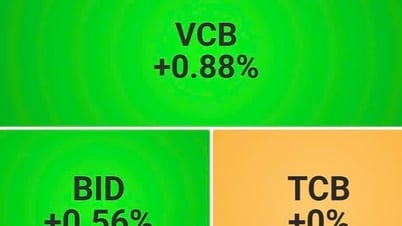

Die Rolle der Bankengruppe wurde letzte Woche deutlich, als sie einen starken Durchbruch in Punkten erzielte und 40 % des gesamten Handelsvolumens des Marktes ausmachte. Leider nahm der Druck zur Gewinnmitnahme in den letzten beiden Sitzungen der Woche tendenziell zu, sodass der Markt den Höchststand nicht überschreiten konnte.

Die Divergenz begann, als sich der Druck zur Gewinnmitnahme auf mehrere Branchengruppen ausweitete. Zum Ende der Handelswoche vom 23. bis 27. September lag der VN-Index bei 1.290,92 Punkten, ein Plus von 18,88 Punkten gegenüber dem Vorwochenende.

Nach fast drei Monaten verzeichnete die Marktliquidität eine explosive Woche und übertraf den Durchschnitt von 20 Handelswochen um 9,3 %. Kumuliert bis zum Ende der Handelswoche erreichte die durchschnittliche Liquidität auf dem HOSE-Parkett 802 Millionen Aktien (plus 21,66 % gegenüber der Vorwoche), was einem Handelswert von 19.365 Milliarden VND (plus 18,74 %) entspricht.

Letzte Woche verzeichnete der Markt drei stark steigende Sitzungen. Die Markteröffnung verzeichnete ein überwältigendes Plus, wobei 13 von 21 Branchengruppen Punkte hinzugewinnen konnten. Besonders zum Marktwachstum trugen Branchengruppen mit hoher Marktkapitalisierung und hohem Spillover-Effekt bei, wie beispielsweise Wertpapiere (plus 3,47 %), Banken (plus 3,3 %) und Meeresfrüchte (plus 2,55 %).

Im Gegenteil, der Anpassungsdruck lastet weiterhin auf folgenden Branchengruppen: Konsumgüter (minus 2,21 %), Luftfahrt (minus 2,02 %), Telekommunikationstechnologie (minus 1,64 %), Pharma (minus 1,02 %) …

Ausländische Investoren verkauften letzte Woche an allen drei Börsen netto 498 Milliarden VND. Der Schwerpunkt der Nettoverkäufe letzte Woche lag auf Aktien wie VIB , VPB, HPG...

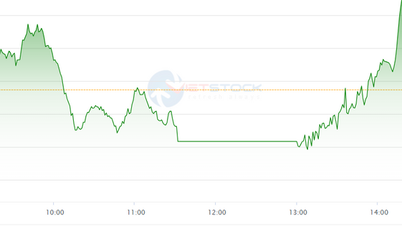

CSI beobachtete, dass der Verkaufsdruck an der psychologischen Marke von 1.300 Punkten erneut stark zunahm, was es dem VN-Index unmöglich machte, den alten Höchststand zu erreichen. Zum Wochenende kehrte sich der Markt um und gab bei hoher Liquidität leicht nach (das Order-Matching-Volumen an der HOSE stieg im Vergleich zum Durchschnitt der 20 Sitzungen um 50,13 %). Obwohl die Liquidität in der letzten Sitzung der Woche hoch war, reichte der Rückgang nicht aus, um den Aufwärtstrend der letzten drei Sitzungen zu stoppen.

CSI geht davon aus, dass der Aufwärtstrend noch immer völlig dominant ist, es jedoch eine hohe Wahrscheinlichkeit für eine Korrektur gibt, nachdem der VN-Index in der vergangenen Woche zweimal die psychologische Marke von 1.300 Punkten nicht überwinden konnte.

Die Korrektur dürfte den VN-Index in die Unterstützungszone von 1.280 Punkten bringen. Experten von CSI erwarten jedoch weiterhin, dass der VN-Index in den kommenden Wochen die psychologische Marke von 1.300 Punkten überschreiten und sich dem Widerstandsniveau von 1.320 bis 1.330 Punkten nähern wird.

Herr Pham Binh Phuong, Experte der Mirae Asset Securities Joint Stock Company (Vietnam), sagte, dass der VN-Index in den letzten beiden Handelstagen der Woche stark von der Performance der Bankaktien abhängig war, um Punkte zu sammeln. Möglicherweise habe dieser Faktor auch die Anleger beunruhigt und sie zum Verkauf veranlasst, als der Index gerade die psychologische Schwelle von 1.300 Punkten erreichte.

Angesichts des Volumens in den letzten drei Handelstagen der Woche ist Herr Pham Binh Phuong eher besorgt als positiv über den hohen Liquiditätsfaktor. Das Auftreten einer kurzfristigen Korrektur zur Schaffung einer neuen Preisbasis vor der Fortsetzung des Aufwärtstrends wird dazu beitragen, den Aufwärtstrend nachhaltiger zu gestalten, als ihn auf einer hohen Liquiditätsbasis von über 20.000 Milliarden VND pro Handelstag fortzusetzen.

Laut Analyst Nguyen Huy Phuong von der Dragon Viet Securities Joint Stock Company (VDSC) bemühte sich der Markt am vergangenen Wochenende weiterhin, die psychologische Widerstandszone von 1.300 Punkten zu überwinden, blieb jedoch erfolglos und musste einen Schritt zurücktreten. Die Liquidität ging im Vergleich zur Vorsitzung zurück, blieb aber hoch. Dies zeigt, dass das Angebot weiterhin unter großem Druck steht, während sich der Markt der Widerstandszone nähert.

Angesichts des aktuellen Signals ist es wahrscheinlich, dass sich die Marktentwicklung vorübergehend verlangsamt und es in der nächsten Handelssitzung zu einer Anpassung kommen könnte, um den unterstützenden Cashflow im Bereich von 1.285 Punkten erneut zu testen.

Tatsächlich verzeichnete der vietnamesische Aktienmarkt im Kontext vieler positiver inländischer und internationaler Nachrichten einen Anstieg.

Experten der Saigon- Hanoi Securities Joint Stock Company (SHS) zufolge erhielt der Markt in der vergangenen Woche viele positive makroökonomische Informationen, beispielsweise Gespräche von Generalsekretär Präsident To Lam mit führenden US-Unternehmen. Die Staatsbank von Vietnam erhöhte ihre Gebote im OMO-Kreditkanal deutlich, um die Liquidität des Bankensystems zu stärken und so in Zukunft einen niedrigeren Interbankenzinssatz zu etablieren. Die People's Bank of China (PBoC) senkt den Mindestreservesatz um 0,5 Prozentpunkte und damit den Leitzins und den Marktreferenzzinssatz. Dieser Schritt wird dem Finanzmarkt langfristige Liquidität in Höhe von rund 1.000 Milliarden Yuan (141,7 Milliarden US-Dollar) zuführen.

Darüber hinaus war die Entwicklung am weltweiten Aktienmarkt in letzter Zeit sehr positiv, was den inländischen Anlegern beim Kauf von Aktien das nötige Vertrauen und den Mut gibt.

US-Aktien steigen die dritte Woche in Folge

Zum Handelsschluss am 27. September erreichte der Dow-Jones-Index ein Rekordhoch, da die US-Inflationsdaten die Möglichkeit erhöhten, dass die US-Notenbank (Fed) bei ihrer Sitzung im November die Zinsen drastisch senken würde.

Der Dow-Jones-Index stieg um 0,33 % auf 42.313 Punkte, während der S&P-500-Index um 7,013 % auf 5.738,17 Punkte und der Nasdaq-Composite-Index um 0,39 % auf 18.119,59 Punkte fiel.

Auf Wochenbasis stiegen jedoch alle drei großen US-Aktienindizes die dritte Woche in Folge.

Der US-Preisindex für die persönlichen Konsumausgaben (PCE) stieg im August 2024 im Vergleich zum Juli 2024 nur um 0,1 %, wie Ökonomen in einer Reuters-Umfrage prognostizierten.

Im Vergleich zum Vorjahreszeitraum stieg der Index im August 2024 um 2,2 %. Zudem stiegen die Konsumausgaben, die mehr als zwei Drittel der US-Wirtschaftsaktivität ausmachen, im vergangenen Monat um 0,2 %. Dieser Anstieg fiel zwar geringer aus als die geschätzten 0,3 %, zeigte aber, dass die Konjunktur im dritten Quartal 2024 an Dynamik gewann.

Die Märkte kalkulieren bei der Novembersitzung der Fed eine Zinssenkung um 25 Basispunkte ein, wobei die Wahrscheinlichkeit einer Senkung um 50 Basispunkte nach Veröffentlichung der Inflationsdaten nun auf 56,7 Prozent steigt.

Die Fed startete ihren jüngsten geldpolitischen Lockerungszyklus am 18. September mit einer Zinssenkung um 50 Basispunkte.

Die US-Aktienindizes stiegen in der vergangenen Woche größtenteils. Der S&P 500 schloss am 26. September auf einem Rekordhoch, nachdem der Chiphersteller Micron Technology eine optimistische Gewinnprognose abgegeben hatte. Am 24. September setzten die US-Aktien ihre Rallye fort und erreichten einen neuen Höchststand, da die Anleger Chinas neues Konjunkturpaket begrüßten.

Der S&P 500 ist seit Anfang September 2024 um 1,6 % gestiegen. Da im September nur noch ein Handelstag übrig ist, ist der S&P 500 laut FactSet-Daten auf dem besten Weg zu seinem ersten September-Gewinn seit 2019.

Sam Stovall, Chef-Investmentstratege bei CFRA Research in New York, sagte, die Anleger seien noch immer vorsichtig und warteten ab, ob eine „sanfte Landung“ das wahrscheinlichste Ergebnis für die US-Wirtschaft sei.

Quelle

![[Foto] Die Hitze überwinden, üben, um sich auf die Parade vorzubereiten](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/21/b93392e8da8243b8a32040d19590e048)

![[Maritime News] Wan Hai Lines investiert 150 Millionen US-Dollar in den Kauf von 48.000 Containern](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/20/c945a62aff624b4bb5c25e67e9bcc1cb)

Kommentar (0)