Otázka nutnosti sjednat si pojištění při půjčování od bank se v posledních dnech opět vyostřila, jelikož Státní banka připravuje návrh vyhlášky č. 88 o správních sankcích za porušení v měnovém a bankovním sektoru.

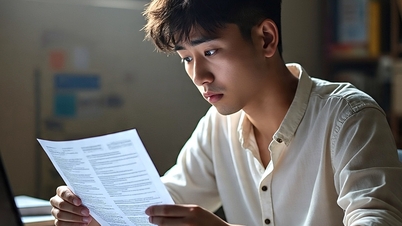

Konzultant pomáhá zákazníkovi s koupí životního pojištění se zdravotním pojištěním v bance v Ho Či Minově Městě - Foto: TTD

Nařízení konkrétně stanoví pokutu ve výši 400 až 500 milionů VND, pokud banky k poskytování produktů a služeb v jakékoli formě připojují nepovinné pojistné produkty.

Je pozoruhodné, že se o příběhu nuceného sjednání pojištění při půjčování peněz nemluví poprvé. V roce 2023 se tato záležitost vyhrotila, když řada klientů obvinila banku, že je „uvěznila“ v situaci, kdy byli nuceni sjednat si životní pojištění, což vedlo ke zvýšení skutečných nákladů, které je třeba při půjčování peněz zaplatit.

Poté úřady zasáhly řadou opatření, například Státní banka a Odbor správy a dohledu nad pojišťovnictvím zřídily horkou linku pro příjem a vyřizování stížností týkajících se prodeje pojištění v bankách.

Ministerstvo financí poté vydalo oběžník č. 67, který bankám zakazuje prodávat pojištění vázané na investice před a po uplynutí 60 dnů od data vyplacení celého úvěru zákazníkům.

Národní shromáždění rovněž hlasovalo pro schválení zákona o úvěrových institucích (ve znění pozdějších předpisů), který bankám zakazuje spojovat prodej nepovinného pojištění s poskytováním bankovních produktů a služeb v jakékoli formě.

Jak však v posledních dnech informoval Tuoi Tre, lidé jsou stále „nuceni“ kupovat si pojištění pomocí mnoha triků, které jsou podle nich sofistikovanější, jako je vymýšlení si výmluv pro neplacení, žebrání, „žádání o podporu“ nebo nechávání... příbuzných jednat za nimi, aby obešli zákon.

Nejen to, některé banky také vyžadují, aby dlužníci platili pojistné po dobu dvou po sobě jdoucích let, nikoli pouze první rok.

Podle výzkumu Tuoi Tre sice v praxi nebyla uplatňována pokuta ve výši 400 až 500 milionů VND, pokud banky k poskytování produktů a služeb připojují nepovinné pojistné produkty, ale mnoho bank připravilo řadu reakčních opatření.

Například při podpisu pojistné smlouvy banka pozve klienta do záznamové místnosti, aby si uložil důkazy, a klient musí také podepsat závazek k dobrovolnému sjednání pojištění při půjčování peněz... aby se předešlo situaci, kdy po vyplacení peněz klient... protiobviní banku z nucení dlužníka ke sjednání pojištění, požaduje zrušení smlouvy a vrácení peněz a také se vyhne pokutě banky od regulačního úřadu za nucení dlužníka ke sjednání pojištění.

Jaký je tedy nejpravděpodobnější způsob, jak tento složitý problém vyřešit? Samozřejmě neexistuje dokonalé řešení, ale je vhodné začít přípravou fáze konzultací.

Kupující musí být plně informováni o výhodách i nevýhodách smlouvy a banka musí mít nástroje k přezkoumání a dokonce i k uložení sankcí, pokud dojde k poskytování poradenství jen tak pro samotné pojištění, což nutí dlužníky ke koupi pojištění.

Dokonce i banky musí veřejně zveřejňovat úrokové sazby z úvěrů v případě, že si dlužníci pojištění sjednají i nekoupí, a to na webových stránkách, aby si je mohly vypočítat a zvážit.

Tím je zajištěna transparentnost a banky se také vyhnou tomu, aby si dlužníci museli při půjčování kapitálu kupovat pojištění, jak se to dělo v minulosti.

Zdroj: https://tuoitre.vn/lai-noi-ve-chuyen-bi-ep-mua-bao-hiem-2024120908140628.htm

![[Fotografie] Prezident Luong Cuong se zúčastnil slavnostního zahájení nového školního roku v Národní obranné akademii](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/c65f03c8c2984e60bd84e6e01affa8a0)

![[Fotografie] Generální tajemník To Lam se zúčastnil 80. výročí Ministerstva obranného průmyslu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/fb8fd98417bb4ec5962de4f7fbfe0f6a)

Komentář (0)