অর্থ মন্ত্রণালয়ের মতে, ব্যক্তিগত আয়কর সংক্রান্ত খসড়া আইন (সংশোধিত) বর্তমান ব্যক্তিগত আয়কর আইনের 30/35 ধারা সংশোধন এবং পরিপূরক করবে বলে আশা করা হচ্ছে।

তদনুসারে, প্রতিটি ধরণের করযোগ্য আয়ের জন্য ব্যক্তিগত আয়করযোগ্য আয় এবং কর গণনা; ব্যক্তিগত আয়কর থেকে অব্যাহতিপ্রাপ্ত পরিমাণ; এবং ব্যবসায়িক ব্যক্তিদের জন্য ব্যক্তিগত আয়কর গণনা সম্পর্কিত বিষয়বস্তু সংশোধন, সমন্বয় এবং নিখুঁত করার উপর মনোযোগ দিন।

খসড়ায় ব্যবসায়িক পরিবার এবং ব্যক্তিদের আয়ের জন্য করযোগ্য রাজস্ব; সফ্টওয়্যার পণ্য এবং পরিষেবা প্রদান থেকে কিছু আয়ের জন্য করের হার; বিনোদন, ভিডিও গেম, ডিজিটাল চলচ্চিত্র, ডিজিটাল ছবি, ডিজিটাল সঙ্গীত, ডিজিটাল বিজ্ঞাপন ইত্যাদির উপর ডিজিটাল তথ্য সামগ্রী পণ্য এবং পরিষেবার কথাও উল্লেখ করা হয়েছে।

সবচেয়ে উল্লেখযোগ্য বিষয়গুলি হল ব্যক্তিগত আয়কর গণনা করার সময় কর্তনের স্তর; বেতন এবং মজুরি থেকে আয় সহ আবাসিক ব্যক্তিদের উপর প্রযোজ্য প্রগতিশীল করের হারের সংখ্যা হ্রাস; কর গণনার সময়কাল, কর কর্তন, করযোগ্য আয় নির্ধারণের সময়; আয় প্রদানকারী সংস্থা এবং ব্যক্তিদের দায়িত্ব এবং করদাতাদের দায়িত্ব।

একই সাথে, খসড়াটিতে ব্যক্তিগত আয়করের আওতাধীন অন্যান্য আয় গোষ্ঠীর উপর নিয়ন্ত্রণ যুক্ত করা হয়েছে; কর অব্যাহতি এবং ব্যক্তিগত আয়কর হ্রাস এবং অন্যান্য নির্দিষ্ট কর্তনের উপর।

এছাড়াও, সরকার এবং অর্থ মন্ত্রণালয়কে পারিবারিক কর্তনের স্তর, ব্যক্তিগত আয়করের আওতাধীন নয় এমন ব্যবসায়িক রাজস্বের সীমা; কর্তনযোগ্য দাতব্য এবং মানবিক অবদান নির্ধারণের সুযোগ, অন্যান্য নির্দিষ্ট কর্তন; পারিবারিক কর্তনের জন্য যোগ্য নির্ভরশীলদের নির্ধারণের জন্য নিম্ন আয়ের স্তর; এবং ব্যক্তিদের অনিয়মিত আয়ের জন্য অস্থায়ী ব্যক্তিগত আয়কর কর্তনের স্তর সমন্বয় করার জন্য অতিরিক্ত ক্ষমতা দেওয়া হয়েছে।

অর্থ উপমন্ত্রী কাও আন তুয়ান বলেছেন যে ব্যক্তিগত আয়করের সমন্বয় ৫ বছরের রোডম্যাপ অনুসরণ করবে। অদূর ভবিষ্যতে, মূল কাজ হল আয় এবং করদাতাদের উপর ডাটাবেস সম্পূর্ণ করা যা কর নীতি আরও নির্ভুল এবং ন্যায্যভাবে তৈরিতে সহায়তা করবে।

অর্থ মন্ত্রণালয় রিয়েল এস্টেট হস্তান্তর থেকে আয়ের নীতিমালা আরও বাস্তবসম্মত, স্বচ্ছ এবং ন্যায্যভাবে পর্যালোচনা এবং সংশোধনের প্রস্তাব অব্যাহত রাখবে, যাতে মূল লক্ষ্যবস্তু অনুসারে পার্থক্য থেকে রাজস্বের প্রকৃতি নিশ্চিত করা যায়, বাজার স্থিতিশীল করা যায় এবং আন্তর্জাতিক অনুশীলনের সাথে সঙ্গতিপূর্ণ করা যায়।

প্রতিটি লেনদেনের উপর সংগৃহীত স্থানান্তর মূল্যের উপর 0.1% কর হারে সিকিউরিটিজ ট্রান্সফার থেকে ব্যক্তিগত আয়কর গণনার লক্ষ্য হল প্রক্রিয়া সহজ করা এবং ব্যক্তিগত বিনিয়োগকারীদের সুবিধার্থে করা, তবে দীর্ঘমেয়াদী বিনিয়োগকারী বা ওঠানামাকারী আয়ের অধিকারীদের জন্য উপযুক্ত নয়, বিশেষ করে যখন লোকসান দেখা দেয়, তবে নিষ্পত্তি না হলে কর ফেরত দেওয়া হয় না। অতএব, অর্থ মন্ত্রণালয় একটি পরিকল্পনা অধ্যয়ন করছে যাতে ব্যক্তিরা বছরের শেষে প্রকৃত আয় সঠিকভাবে প্রতিফলিত করার জন্য নিষ্পত্তি করার জন্য বেছে নিতে পারেন, ন্যায্যতা নিশ্চিত করা যায়।

শেয়ারে লভ্যাংশ প্রদানের ক্ষেত্রে, অর্থপ্রদানের সময় ব্যক্তিগত আয়কর প্রযোজ্য হবে না, তবে ব্যক্তি যখন সেই শেয়ারগুলি স্থানান্তর করবেন তখন স্থানান্তর মূল্যের উপর 0.1% হারে গণনা করা হবে।

বিশেষ করে, অর্থ মন্ত্রণালয় পারিবারিক কর্তনের মাত্রা বাড়ানোর বিকল্পগুলি গণনা করছে, এবং একই সাথে, দরিদ্র প্রদেশ এবং প্রত্যন্ত অঞ্চলের মানুষের উপকারের জন্য জাতীয় গড় অনুসারে গণনা করা পারিবারিক কর্তনের স্তর সামঞ্জস্য করছে, করদাতাদের জন্য ন্যায্যতা নিশ্চিত করছে এবং বাজেট রাজস্বের উপর আকস্মিক প্রভাব এড়াচ্ছে। ডিজিটাল কন্টেন্ট এবং সামাজিক নেটওয়ার্ক তৈরিকারী ব্যক্তিদের প্রকৃত ব্যয় সঠিকভাবে প্রতিফলিত করার জন্য কর গণনা করার আগে প্রতি মাসে ৪ মিলিয়ন ভিয়েতনামি ডং পর্যন্ত যুক্তিসঙ্গত খরচ কাটার অনুমতি দেওয়া হয়েছে।

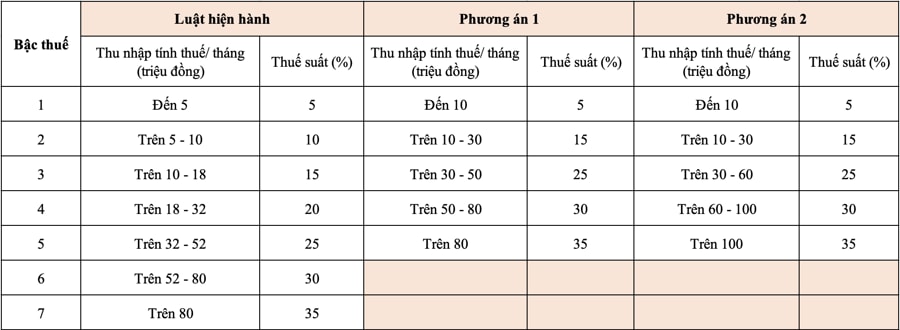

জনসাধারণের জন্য সবচেয়ে আকর্ষণীয় বিষয়বস্তু হল অর্থ মন্ত্রণালয়ের প্রস্তাব, ব্যক্তিগত আয়কর তালিকার স্তরের সংখ্যা বর্তমানে নিয়ন্ত্রিত ৭ স্তরের পরিবর্তে ৫ স্তরে কমিয়ে আনা হোক, এবং সর্বোচ্চ করের হার এখনও ৩৫%...

বিশেষ করে, খসড়া অনুসারে, অর্থ মন্ত্রণালয় এই কর তফসিল সংশোধনের জন্য দুটি বিকল্প প্রস্তাব করেছে, যাতে স্তরের সংখ্যা হ্রাস করা যায় এবং আয়ের ব্যবধান আরও প্রশস্ত করা যায়।

অর্থ মন্ত্রণালয় কর্তৃক প্রস্তাবিত উভয় বিকল্পের জন্য, ন্যূনতম ৫% করের হার মাসিক করযোগ্য আয়ের সাথে মিলে যায় (পারিবারিক পরিস্থিতি এবং অন্যান্য করযোগ্য ব্যয় বাদ দেওয়ার পরে)। ৮০ মিলিয়ন ভিয়েতনামী ডং (বিকল্প ১) এবং ১০০ মিলিয়ন ভিয়েতনামী ডং বা তার বেশি (বিকল্প ২) করযোগ্য আয়ের জন্য সর্বোচ্চ করের হার ৩৫%। কর বন্ধনীর সংখ্যা সংকুচিত করলে কর ব্যবস্থাপনা এবং সংগ্রহ সহজতর হবে, ঘোষণা এবং বিশ্বের কর সংস্কার প্রবণতার সাথে একীকরণ সহজতর হবে।

বিকল্প ১-এর জন্য, বর্তমানে লেভেল ২ বা তার বেশি থেকে কর প্রদানকারী ব্যক্তিরা বর্তমান লেভেলের তুলনায় কর হ্রাস পাবেন; এবং যদি পারিবারিক কর্তন স্তরের সমন্বয়ের সাথে মিলিত হয়, তাহলে লেভেল ১-এ আয়কারী ব্যক্তিরাও কর হ্রাস পাবেন।

বিকল্প ২-এর জন্য, মূলত ৫০ মিলিয়ন ভিয়েতনামি ডং/মাস বা তার কম করযোগ্য আয়ের প্রতিটি ব্যক্তি বিকল্প ১-এর সমতুল্য কর হ্রাস পাবেন। ৫০ মিলিয়ন ভিয়েতনামি ডং/মাসের বেশি করযোগ্য আয়ের ব্যক্তিদের জন্য, হ্রাস বিকল্প ১-এর চেয়ে বেশি হবে, তাই রাজ্যের বাজেট রাজস্ব বিকল্প ১-এর চেয়ে বেশি হ্রাস পাবে।

৩১ জুলাই বিকেলে মন্ত্রণালয়, শাখা, সমিতি, সিকিউরিটিজ এবং রিয়েল এস্টেট এন্টারপ্রাইজের সাথে অনুষ্ঠিত বৈঠকে উপ-প্রধানমন্ত্রী হো ডুক ফোকের নির্দেশনা অনুসারে, এবার ব্যক্তিগত আয়কর আইন প্রকল্পের সংশোধনীতে বর্তমান আইনি বিধিবিধান, ন্যায্যতা, দক্ষতা, উপযুক্ততা এবং ব্যবহারিক প্রয়োগে স্বচ্ছতা নিশ্চিত করতে হবে...

বিশেষ করে, খসড়া আইনটিতে কর হার এবং রিয়েল এস্টেট এবং সিকিউরিটিজ ট্রান্সফার (স্টক, লভ্যাংশ, বোনাস শেয়ার) এবং পারিবারিক কর্তনের স্তর থেকে ব্যক্তিগত আয়কর গণনার জন্য রোডম্যাপ সম্পর্কিত বিষয়বস্তু ডিজাইন করার সময় জনগণের এবং প্রতিটি এলাকার জীবনযাত্রার মান অনুসারে প্রভাব বিবেচনা এবং মূল্যায়ন করা প্রয়োজন, পাশাপাশি একটি সুস্থ রিয়েল এস্টেট বাজার এবং শেয়ার বাজার গড়ে তোলার জন্য।

এটা বলা যেতে পারে যে ১৫ বছরেরও বেশি সময় ধরে প্রয়োগের পরে ব্যক্তিগত আয়কর আইন (২০০৭ সালে জারি করা, ২০০৯ সালে কার্যকর) সংশোধন করা প্রয়োজন।

এটি প্রকৃত ওঠানামার সাথে তাল মিলিয়ে চলার জন্য এবং সমগ্র সমাজের দ্বারা প্রত্যাশিত, যার প্রত্যাশা কেবল রাষ্ট্রীয় কর ব্যবস্থাপনার ক্ষমতা, কার্যকারিতা এবং দক্ষতা উন্নত করতে অবদান রাখা নয়, বরং জনগণের বোঝা কমানোর নীতি বাস্তবায়ন করা, অনুকরণ আন্দোলনকে সমৃদ্ধ করার জন্য নতুন গতি তৈরি করা, উৎপাদন এবং ভোগ, সরবরাহ এবং চাহিদা উভয়কেই উদ্দীপিত করা, আমাদের দেশে নতুন যুগে দ্বি-অঙ্কের জিডিপি প্রবৃদ্ধির লক্ষ্যে পৌঁছাতে অবদান রাখা...

সূত্র: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[ছবি] পলিটব্যুরোর ৪টি প্রস্তাব প্রচার ও বাস্তবায়নের জন্য জাতীয় সম্মেলনে যোগদান করেছেন সাধারণ সম্পাদক টো ল্যাম](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/16/70c6a8ceb60a4f72a0cacf436c1a6b54)

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন পূর্ব তিমুরের পররাষ্ট্র ও সহযোগিতা মন্ত্রীকে স্বাগত জানিয়েছেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/16/b0e99fd9a05846e4b6948c785d51d51f)

![[ছবি] রাশিয়ার রাষ্ট্রপতির সহকারী, রাশিয়ার ফেডারেল মেরিটাইম কাউন্সিলের চেয়ারম্যান নিকোলাই পাত্রুশেভকে স্বাগত জানাচ্ছেন সাধারণ সম্পাদক টু লাম](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/16/813bd944b92d4b14b04b6f9e2ef4109b)

![[ছবি] পলিটব্যুরোর ৪টি প্রস্তাব প্রচার ও বাস্তবায়নের জন্য জাতীয় সম্মেলন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/16/5996b8d8466e41558c7abaa7a749f0e6)

![[মোশন গ্রাফিক্স] ২০২০-২০২৫ মেয়াদে হা টিনের অসামান্য অর্থনৈতিক হাইলাইটস](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/17/208aa2556d854730a10c088f5bd6f5e3)

মন্তব্য (0)