বিশ্ব স্বর্ণ পরিষদ: বছরের দ্বিতীয়ার্ধে সোনার দাম ১৫% পর্যন্ত বাড়তে পারে, দাম কমার সম্ভাবনা নেই

১৫ জুলাই, ২০২৫ তারিখে প্রকাশিত গোল্ডমিড-ইয়ার আউটলুক ২০২৫ রিপোর্টে, ওয়ার্ল্ড গোল্ড কাউন্সিল (ডব্লিউজিসি) বলেছে যে এই বছরের প্রথমার্ধে, ডলারের নিরিখে সোনার দাম ২৬% বৃদ্ধি পেয়েছে। দুর্বল ডলার, সুদের হার স্থির থাকা এবং অস্থিতিশীল অর্থনৈতিক ও ভূ-রাজনৈতিক পরিবেশ সোনার বিনিয়োগের চাহিদাকে জোরালোভাবে বাড়িয়েছে।

|

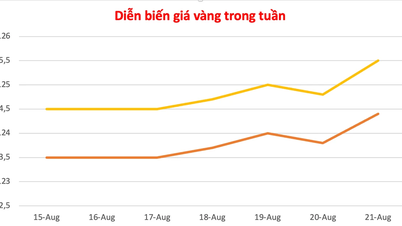

বছরের দ্বিতীয়ার্ধের জন্য সোনার দামের পূর্বাভাস সম্পর্কে মন্তব্য করতে গিয়ে, WGC 3টি পরিস্থিতি দিয়েছে।

বেসলাইন পরিস্থিতি অনুসারে, বছরের দ্বিতীয়ার্ধে সোনার দাম স্থিতিশীল থাকবে, বর্তমান অর্থনৈতিক ও বাজারের পূর্বাভাস সঠিক এবং সামষ্টিক অর্থনৈতিক পরিস্থিতি স্থিতিশীল থাকলে সর্বোচ্চ ৫% মূল্য বৃদ্ধি পাবে।

দুর্বল অর্থনীতি, ক্রমবর্ধমান মুদ্রাস্ফীতির চাপ, ক্রমবর্ধমান ভূ-রাজনৈতিক উত্তেজনা এবং নিরাপদ আশ্রয়স্থল সোনার চাহিদা বৃদ্ধির পরিস্থিতিতে, বছরের দ্বিতীয়ার্ধে সোনার দাম ১০-১৫% বৃদ্ধি পাবে।

বিপরীতে, বিশ্বব্যাপী দ্বন্দ্বের সমাধান হলে, সোনার দাম ১২-১৭% কমে যাবে। তবে, WGC বিশ্বাস করে যে বর্তমান প্রেক্ষাপটে এই সম্ভাবনা অসম্ভাব্য।

৭৩টি কেন্দ্রীয় ব্যাংকের উপর করা একটি WGC জরিপে দেখা গেছে যে প্রায় ৯৫% বিশ্বাস করে যে আগামী বছর দেশগুলি তাদের সোনার মজুদ বৃদ্ধি অব্যাহত রাখবে। এই লক্ষ্য অর্জনের জন্য দেশীয় সোনার উৎসগুলিকে একটি কৌশলগত বিকল্প হিসাবে বিবেচনা করা হয়।

সোনা আমদানি করার পরিবর্তে, যার জন্য প্রচুর বৈদেশিক মুদ্রা ব্যয় হয়, অনেক দেশ সরাসরি দেশীয় খনি থেকে সোনা কেনার দিকে ঝুঁকছে। WGC অনুসারে, জরিপ করা ৩৬টি কেন্দ্রীয় ব্যাংকের মধ্যে ১৯টি বর্তমানে তাদের নিজস্ব মুদ্রায় ছোট এবং কারিগরি খনি থেকে সরাসরি সোনা কিনছে। আরও চারটি ব্যাংক এই বিকল্পটি বিবেচনা করছে।

WGC বিশেষজ্ঞরা বিশ্বাস করেন যে এই পদ্ধতিটি ব্যয়-সাশ্রয়ী এবং বৈদেশিক মুদ্রার রিজার্ভের উপর চাপ কমাতে সাহায্য করে, বৈদেশিক মুদ্রা ব্যয় না করেই জাতীয় রিজার্ভ বৃদ্ধি করতে সাহায্য করে, একই সাথে দেশীয় সোনার খনির শিল্পের উন্নয়নে সহায়তা করে। এছাড়াও, এটি দেশীয় কর্মসংস্থান সৃষ্টি করে এবং বাজেট রাজস্ব বৃদ্ধি করে।

ফিলিপাইন এবং ইকুয়েডরের মতো দেশগুলি বছরের পর বছর ধরে এটি করে আসছে, তবে WGC রিপোর্ট অনুসারে, অন্যান্য কেন্দ্রীয় ব্যাংকগুলির ক্রমবর্ধমান সংখ্যা স্থানীয় বাজার থেকে সরাসরি সোনা কেনার পরিমাণ বৃদ্ধি করতে শুরু করেছে বা বিবেচনা করছে। জরিপে অংশ নেওয়া কেন্দ্রীয় ব্যাংকের সংখ্যা গত বছর থেকে উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে (২০২৪ সালে জরিপ করা ৫৭টি কেন্দ্রীয় ব্যাংকের মধ্যে মাত্র ১৪টি দেশীয়ভাবে সোনা কিনছে)।

"আমরা আফ্রিকান এবং ল্যাটিন আমেরিকার দেশগুলিতে ক্রমবর্ধমান প্রবণতা দেখতে পাচ্ছি যেখানে উচ্চ স্বর্ণের দামের কারণে ছোট আকারের সোনার খনিগুলি সমৃদ্ধ হয়েছে এবং কেন্দ্রীয় ব্যাংকগুলি এই সরবরাহ ব্যবহার করে রিজার্ভ তৈরি করছে," WGC-এর কেন্দ্রীয় ব্যাংকগুলির বৈশ্বিক প্রধান শাওকাই ফ্যান বলেছেন। "কলম্বিয়া, তানজানিয়া, ঘানা, জাম্বিয়া, মঙ্গোলিয়া এবং ফিলিপাইনের কেন্দ্রীয় ব্যাংকগুলি এখন তাদের রিজার্ভ তৈরি করতে দেশীয় সোনা ব্যবহার করছে।"

শুধুমাত্র ঘানাতেই, জাতীয় স্বর্ণ কর্তৃপক্ষ বেশ কয়েকটি খনি কোম্পানির সাথে চুক্তি স্বাক্ষর করেছে যার অধীনে তাদের উৎপাদিত পণ্যের ২০% কেন্দ্রীয় ব্যাংকের কাছে বিক্রি করতে হবে। একইভাবে, ২০২৪ সালের সেপ্টেম্বর থেকে, তানজানিয়ান সরকারও নিয়ম জারি করেছে যে সোনা খনন এবং রপ্তানিকারক কোম্পানিগুলিকে তাদের উৎপাদিত পণ্যের কমপক্ষে ২০% দেশের কেন্দ্রীয় ব্যাংকের কাছে বিক্রির জন্য রাখতে হবে।

সোনার বাজার উন্মুক্ত করুন

স্টেট ব্যাংক অফ ভিয়েতনাম (SBV)-এর সোনার ব্যবসা পরিচালনার উপর ডিক্রি 24/2012/ND-CP সংশোধনকারী খসড়া ডিক্রি প্রধানমন্ত্রীর কাছে জমা দেওয়ার সময়সীমা (15 জুলাই) শেষ হয়ে গেছে। উদ্যোগ এবং ঋণ প্রতিষ্ঠানগুলি আশা করছে যে সংশোধিত ডিক্রি শীঘ্রই জারি করা হবে, যা সোনার বাজারকে "মুক্ত" করবে।

সরবরাহ বৃদ্ধি কি বিনিয়োগের চাহিদা বাড়ায়?

খসড়া ডিক্রিতে প্রস্তাবিত গুরুত্বপূর্ণ সংশোধনীগুলির মধ্যে একটি হল সোনার বারের উপর একচেটিয়া অধিকার এবং কাঁচা সোনা আমদানির একচেটিয়া অধিকার বাতিল করা। সেই অনুযায়ী, শর্ত পূরণকারী উদ্যোগ এবং ঋণ প্রতিষ্ঠানগুলিকে সোনার বার আমদানি এবং উৎপাদন করার অনুমতি দেওয়া হয়।

স্টেট ব্যাংকের ব্যাখ্যা অনুসারে, সামষ্টিক অর্থনৈতিক পরিস্থিতি, মুদ্রানীতি ব্যবস্থাপনা লক্ষ্য, জাতীয় বৈদেশিক মুদ্রার রিজার্ভ এবং সোনার বার এবং কাঁচা সোনার আমদানি ও রপ্তানি পরিস্থিতির উপর ভিত্তি করে এই সংস্থা বার্ষিক সোনা আমদানির সীমা ভারসাম্যপূর্ণ করবে।

সাংবাদিকদের সাথে ভাগ করে নেওয়ার সময়, একজন অর্থনৈতিক বিশেষজ্ঞ ডঃ নগুয়েন মিন ফং বলেন যে কাঁচা সোনা আমদানির অনুমতি দেওয়া প্রয়োজন। প্রকৃতপক্ষে, সোনা আমদানি কেবল সোনার বার উৎপাদনের চাহিদা পূরণের জন্য নয়, বরং রপ্তানির লক্ষ্যে সোনার গয়না উৎপাদনের জন্যও।

"থাইল্যান্ডের গয়না রপ্তানি ২০ বছর আগে ২ বিলিয়ন মার্কিন ডলারেরও বেশি এবং ২০২৩ সালে প্রায় ৯ বিলিয়ন মার্কিন ডলারে পৌঁছেছিল। ভিয়েতনামী ব্যবসা এবং স্বর্ণকারদের স্তর এবং ক্ষমতা কম নয়। তবে, দীর্ঘদিন ধরে, ভিয়েতনামের সোনার গয়না শিল্প উৎপাদনের জন্য কাঁচামাল আমদানি করতে অক্ষম, তাই উৎপাদনের জন্য কাঁচা সোনা আমদানির অনুমতি দেওয়া অত্যন্ত প্রয়োজনীয়," মিঃ ফং বলেন।

একই মতামত শেয়ার করে, ইনস্টিটিউট ফর রিসার্চ অন ডেভেলপমেন্ট অফ গ্লোবাল ফাইন্যান্সিয়াল অ্যান্ড রিয়েল এস্টেট মার্কেটসের পরিচালক ডঃ নগুয়েন ট্রাই হিউ নিশ্চিত করেছেন যে সোনার সরবরাহ বৃদ্ধি ব্যবসাগুলিকে "মুক্ত" করবে।

সোনার সরবরাহ বৃদ্ধির ফলে মানুষ সোনায় আরও বেশি অর্থ বিনিয়োগ করতে পারে, এমনকি এমন সময়ও উত্তেজনা তৈরি হতে পারে যখন বিশ্বে সোনার দাম তীব্রভাবে বৃদ্ধি পায়। তবে, মিঃ হিউয়ের মতে, দীর্ঘমেয়াদে একচেটিয়া অধিকার প্রত্যাহার করে কাঁচা সোনা আমদানির অনুমতি দেওয়া বাজারকে আরও প্রতিযোগিতামূলক এবং স্থিতিশীল হতে সাহায্য করবে। এছাড়াও, সোনার সরবরাহ বৃদ্ধির ফলে অভ্যন্তরীণ সোনার দামও কমে আসবে, যা বিশ্ব সোনার দামের সাথে পার্থক্য কমিয়ে আনবে। একই সময়ে, যখন সোনা আর দুষ্প্রাপ্য থাকবে না, তখন অনেক মানুষের অনুমানমূলক এবং মজুদদারি মানসিকতা হ্রাস পাবে।

সংশোধিত খসড়া ডিক্রি সোনার লেনদেনে স্বচ্ছতা বৃদ্ধি করে (সোনার ক্রেতাদের পরিচয় সনাক্তকরণ; ২০ মিলিয়ন ভিয়েতনামী ডং বা তার বেশি লেনদেন স্থানান্তর করতে হবে; নথিতে সোনার বার সিরিয়াল নম্বর বাধ্যতামূলকভাবে রেকর্ড করা...)। এটি সোনার লেনদেনের উৎস যাচাই করতে সাহায্য করবে, সোনার মাধ্যমে অর্থ পাচার এবং দুর্নীতি সীমিত করবে।

সোনার মেঝে সম্পর্কে সতর্ক থাকুন

সংশোধিত ডিক্রির খসড়ার উপর মন্তব্য করে, স্বর্ণ ব্যবসা সমিতি সুপারিশ করেছে যে স্টেট ব্যাংককে একটি আইনি করিডোর এবং রোডম্যাপ গবেষণা করতে হবে এবং তৈরি করতে হবে যাতে সোনার ফিউচার, সোনার সার্টিফিকেট, জাতীয় স্বর্ণ বিনিময় ইত্যাদির মতো বাজারের তারল্যকে সমর্থন করার জন্য অতিরিক্ত পণ্য বাস্তবায়নের অনুমতি দেওয়া যায়।

|

সিঙ্গাপুর, ইন্দোনেশিয়া, থাইল্যান্ড এবং ভিয়েতনামে ওয়ার্ল্ড গোল্ড কাউন্সিলের (ডব্লিউজিসি) সিনিয়র উপদেষ্টা মিঃ হুইন ট্রুং খানের মতে, একটি জাতীয় সোনার ট্রেডিং ফ্লোর প্রতিষ্ঠা করলে দেশীয় এবং বিশ্ব সোনার দামের মধ্যে ব্যবধান দ্রুত হ্রাস পাবে। ভিয়েতনামের মতো একটি বৃহৎ সোনার ব্যবহার সম্পন্ন দেশের জন্য এটি প্রয়োজনীয়।

তবে, মিঃ নগুয়েন মিন ফং বলেছেন যে সোনার বিনিময় স্থাপনের ক্ষেত্রে অত্যন্ত সতর্কতা অবলম্বন করা উচিত, কারণ ভিয়েতনাম একটি মূল্যবান শিক্ষা পেয়েছে। যদি ভালভাবে নিয়ন্ত্রণ না করা হয়, তাহলে সোনার বিনিময় অতিরিক্ত জল্পনা-কল্পনার দিকে পরিচালিত করতে পারে, যা সামষ্টিক অর্থনৈতিক অস্থিতিশীলতার কারণ হতে পারে, বিশেষ করে বিনিময় হার নিয়ন্ত্রণ করা কঠিন করে তোলে।

তার পক্ষ থেকে, মিঃ নগুয়েন ট্রাই হিউ মন্তব্য করেছেন যে সোনার বিনিময় লেনদেনকে আরও স্বচ্ছ করতে সাহায্য করবে, বিশ্ব সোনার দামের ওঠানামার সাথে সামঞ্জস্য রেখে দামগুলি রিয়েল টাইমে আপডেট করা হবে। তবে, যদি একটি সোনার বিনিময় প্রতিষ্ঠিত হয়, তবে এটি কেবল একটি পণ্য সোনার বিনিময় হওয়া উচিত এবং উচ্চ ঝুঁকির কারণে সোনার সার্টিফিকেট ব্যবসায়ের অনুমতি দেওয়া উচিত নয়।

জানা যায় যে, খসড়া সংশোধিত ডিক্রিতে, খসড়া প্রণয়নকারী সংস্থা সোনার বিনিময়ের কথা উল্লেখ করেনি। স্টেট ব্যাংক জানিয়েছে যে ডিক্রি জারির পর, স্টেট ব্যাংক বাণিজ্যিক ব্যাংকগুলিকে সোনার ডেরিভেটিভ পণ্য সরবরাহের জন্য একটি ভিত্তি তৈরি করতে সম্পর্কিত প্রবিধান পর্যালোচনা, সংশোধন এবং পরিপূরক করবে।

ডেরিভেটিভ যন্ত্র ব্যবহার করার সময়, উদ্যোগগুলি অর্থ মন্ত্রণালয়ের সার্কুলার 210/2009/TT-BTC-এর প্রবিধান অনুসারে অ্যাকাউন্টিং করবে, যা ভিয়েতনামে আর্থিক যন্ত্রের জন্য আর্থিক বিবৃতি উপস্থাপনা এবং তথ্য প্রকাশের উপর আন্তর্জাতিক অ্যাকাউন্টিং স্ট্যান্ডার্ডের প্রয়োগকে নির্দেশ করে।

সরকারের ২৮ ডিসেম্বর, ২০০৬ তারিখের ডিক্রি ১৫৮/২০০৬/এনডি-সিপি-এর বিধান অনুসারে (সংশোধিত এবং পরিপূরক) কমোডিটি এক্সচেঞ্জে লেনদেনের জন্য অনুমোদিত পণ্যের তালিকায় সোনা যোগ করার বিষয়টি বিবেচনা করার জন্য স্টেট ব্যাংক সংশ্লিষ্ট সংস্থাগুলির সাথে সমন্বয় করবে। একটি কেন্দ্রীভূত স্বর্ণ বিনিময় প্রতিষ্ঠার পাশাপাশি অ্যাকাউন্টগুলিতে সোনা ব্যবসায়ের কার্যক্রমও অধ্যয়ন এবং নির্দেশিত হবে।

ভিয়েতনাম গোল্ড বিজনেস অ্যাসোসিয়েশন প্রস্তাব করেছে যে স্টেট ব্যাংক সোনা সংগ্রহ/ঋণ দেওয়ার ধরণটি অধ্যয়ন করবে। কিছু ব্যাংক যেমন এগ্রিব্যাঙ্ক এবং বিআইডিভি প্রস্তাব করেছে যে ঋণ প্রতিষ্ঠানগুলিকে গ্রাহকদের সোনার মালিকানা শংসাপত্র প্রদানের অনুমতি দেওয়া হোক, যাতে তারা প্রকৃত সোনার লেনদেন না করেই তা করতে পারে। ভবিষ্যতে ঋণ প্রতিষ্ঠান এবং গ্রাহকের মধ্যে চুক্তি অনুসারে সোনা সরবরাহ এবং গ্রহণ করা যেতে পারে এবং সিল/শংসাপত্রে স্পষ্টভাবে উল্লেখ করা আছে।

তবে বিশেষজ্ঞদের মতে, স্টেট ব্যাংক সোনা সংগ্রহ এবং ঋণ দেওয়ার অনুমতি দেবে না কারণ এর অর্থ অর্থনীতিকে "সোনালিকরণ" করা।

সোনার হেফাজত পরিষেবা সম্পর্কে, স্টেট ব্যাংক বলেছে যে তারা মন্তব্য পেয়েছে এবং ঋণ প্রতিষ্ঠানের সম্পদ হেফাজত পরিষেবা, নিরাপদ আমানত বাক্স এবং নিরাপদ ভাড়া পরিষেবা সম্পর্কে ২৬ ফেব্রুয়ারী, ২০১৬ তারিখের সার্কুলার ০২/২০১৬/TT-NHNN সংশোধন এবং পরিপূরক সহ নির্দেশাবলী অধ্যয়ন এবং জারি করবে।

ঋণ বৃদ্ধি, ব্যাংকগুলির চিত্তাকর্ষক মুনাফা রিপোর্ট

অনেক ব্যাংক তাদের ২০২৫ সালের দ্বিতীয় প্রান্তিকের ব্যবসায়িক ফলাফল উজ্জ্বল রঙে ঘোষণা করেছে, কারণ ঋণ বৃদ্ধি লাভের উপর ইতিবাচক প্রভাব ফেলেছে।

২০২৫ সালের দ্বিতীয় প্রান্তিকের জন্য সম্প্রতি প্রকাশিত আর্থিক প্রতিবেদন অনুসারে, কিয়েনলংব্যাংক ৫৬৫ বিলিয়ন ভিয়েতনাম ডং-এর একীভূত কর-পূর্ব মুনাফা রেকর্ড করেছে, যা গত বছরের একই সময়ের তুলনায় ৬৭.২% বেশি। এটি ২০২১ সালের প্রথম প্রান্তিকের পর থেকে ব্যাংকের সর্বোচ্চ ত্রৈমাসিক মুনাফাও। এই বছরের প্রথম ৬ মাসে, ব্যাংকের কর-পূর্ব মুনাফা ৯২১ বিলিয়ন ভিয়েতনাম ডং-এ পৌঁছেছে, যা ২০২৪ সালের একই সময়ের তুলনায় ৬৭% বেশি এবং ২০২৫ সালের ব্যবসায়িক পরিকল্পনার (১,৩৭৯ বিলিয়ন ভিয়েতনাম ডং) প্রায় ৬৭% অর্জন করেছে।

কিয়েনলংব্যাংকের মুনাফা বৃদ্ধির গতি এসেছে রাজস্ব বৃদ্ধি এবং পরিচালন ব্যয় হ্রাসের মাধ্যমে। দ্বিতীয় ত্রৈমাসিকের শেষে, ব্যাংকের মোট সম্পদের পরিমাণ ৯৭,৬৩০ বিলিয়ন ভিয়েতনাম ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ৫.৯% বেশি। এর মধ্যে গ্রাহকদের কাছে বকেয়া ঋণ ৬৯,৫৪৭ বিলিয়ন ভিয়েতনাম ডং-এরও বেশি, যা ১৩.২% বেশি। ৩০ জুন, ২০২৫ তারিখে কিয়েনলংব্যাংকের খারাপ ঋণের পরিমাণ ছিল ১,৩৬৬ বিলিয়ন ভিয়েতনাম ডং, মোট বকেয়া ঋণের সাথে খারাপ ঋণের অনুপাত বছরের শুরুতে ২.০২% থেকে কমে ১.৯৬% হয়েছে। দ্বিতীয় ত্রৈমাসিকের শেষে, কিয়েনলংব্যাংকের গ্রাহক আমানত ৭৩,১৭৪ বিলিয়ন ভিয়েতনাম ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ১৫.২% বেশি, যা বহু বছরের মধ্যে সর্বোচ্চ ৬ মাসের বৃদ্ধির হার।

বছরের প্রথম ৬ মাসের জন্য TPBank-এর ব্যবসায়িক ফলাফলও অনেক উজ্জ্বল ছিল, কর-পূর্ব মুনাফা ৪,১০০ বিলিয়ন VND-এর বেশি পৌঁছানোর আশা করা হচ্ছে, যা একই সময়ের তুলনায় ১২%-এরও বেশি বৃদ্ধি পেয়েছে।

বছরের প্রথম ৬ মাসে TPBank-এর ইতিবাচক মুনাফা ছিল ঋণ বৃদ্ধির হার প্রায় ১১.৭%-এ পৌঁছানোর কারণে, যা মূলত খুচরা, নিয়ন্ত্রিত রিয়েল এস্টেট এবং ভোক্তা অর্থায়নের উপর দৃষ্টি নিবদ্ধ করে - যে ক্ষেত্রগুলিতে উচ্চ নিট মুনাফা মার্জিন আসে।

ন্যাম এ ব্যাংক ২০২৫ সালের প্রথম ৬ মাসের ব্যবসায়িক ফলাফল ঘোষণা করেছে। সেই অনুযায়ী, কর-পূর্ব মুনাফা ২,৫০০ বিলিয়ন ভিয়েতনামি ডং-এরও বেশি পৌঁছেছে, যা ২০২৪ সালের একই সময়ের তুলনায় ১৪% বৃদ্ধি পেয়েছে। উপরোক্ত ফলাফল ন্যাম এ ব্যাংকের ROE প্রায় ২০% বজায় রাখতে সাহায্য করেছে, ROA ১.৫% এ পৌঁছেছে।

২০২৫ সালের জুনের শেষ নাগাদ ন্যাম এ ব্যাংকের মোট সম্পদের পরিমাণ প্রায় ৩১৫,০০০ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ৩০%-এরও বেশি বৃদ্ধি পেয়েছে, যা ৩২ বছরের কার্যক্রমে এই ব্যাংকের কার্যক্রমের স্কেলে এক ধাপ এগিয়ে যাওয়ার লক্ষণ।

এর আগে, তিনটি রাষ্ট্রায়ত্ত ব্যাংক, ভিয়েটিনব্যাংক, এগ্রিব্যাংক এবং ভিয়েটকমব্যাংক, বছরের প্রথম ৬ মাসের প্রাথমিক ব্যবসায়িক ফলাফল ঘোষণা করেছিল।

ভিয়েটিনব্যাংক জানিয়েছে যে ব্যাংকটি ইতিবাচক ফলাফল অর্জন করেছে। বিশেষ করে, ২০২৪ সালের শেষের তুলনায় বকেয়া ঋণ বৃদ্ধি ১০% অনুমান করা হয়েছে; ২০২৪ সালের শেষের তুলনায় মোট মূলধন আনুমানিক ৯% বৃদ্ধি পেয়েছে; ঝুঁকির আগে মুনাফা ২০২৪ সালের একই সময়ের তুলনায় বৃদ্ধি অব্যাহত রেখেছে। অনেক বিশ্লেষণ সংস্থা আগামী সময়ে ভিয়েটিনব্যাংকের প্রবৃদ্ধির সম্ভাবনার অত্যন্ত প্রশংসা করে।

এগ্রিব্যাংকের জন্য, বছরের প্রথম ৬ মাসে সমগ্র ব্যবস্থার ব্যবসায়িক কর্মক্ষমতা গত বছরের একই সময়ের তুলনায় বেশ ভালো ছিল, যা ২০২১-২০২৫ সময়কালে খারাপ ঋণ নিষ্পত্তির সাথে সম্পর্কিত পুনর্গঠন পরিকল্পনা বাস্তবায়নের ৪ বছর পর সর্বোচ্চ। সেই অনুযায়ী, বছরের প্রথম ৬ মাসে, এগ্রিব্যাংকের সংগৃহীত মূলধন ২.১ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং-এর বেশি পৌঁছেছে; বকেয়া ঋণ ১.৮৫ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং-এর বেশি পৌঁছেছে, যা ২০২৪ সালের একই সময়ের তুলনায় বেশি। যার মধ্যে, কৃষি ও গ্রামীণ এলাকার জন্য বকেয়া ঋণ ১.১৩ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং-এর বেশি পৌঁছেছে, যা অর্থনীতিতে বকেয়া ঋণের ৬১%-এরও বেশি।

একইভাবে, ভিয়েটকমব্যাংকও চমৎকার এবং ব্যাপকভাবে তার ব্যবসায়িক লক্ষ্যমাত্রা পূরণ করেছে, গুণমান এবং পরিচালনা দক্ষতার দিক থেকে শীর্ষস্থানীয় ব্যাংক হিসেবে তার অবস্থান বজায় রেখেছে; ২০২৫ সালের প্রথম ৬ মাসে অনেক অসাধারণ ফলাফলের সাথে এর ব্যবসায়িক কাঠামো নিরাপত্তা, দক্ষতা এবং স্থায়িত্বের দিকে এগিয়ে গেছে। ভিয়েটকমব্যাংকের পরিচালনা পর্ষদের চেয়ারম্যান মিঃ নগুয়েন থান তুং শেয়ার করেছেন যে ব্যাংকের মোট সম্পদের পরিমাণ ২.১ মিলিয়ন বিলিয়ন ভিয়েতনামী ডং এরও বেশি, যা ২০২৪ সালের শেষের তুলনায় ১.৮% বৃদ্ধি পেয়েছে; অর্থনীতির জন্য মোট বকেয়া ঋণ ভারসাম্য ২০২৪ সালের শেষের তুলনায় ৫% এরও বেশি বৃদ্ধি পাবে বলে অনুমান করা হচ্ছে। ঋণ কাঠামো গুণমান, দক্ষতা এবং স্থায়িত্বের দিকে এগিয়ে চলেছে।

স্টেট ব্যাংক অফ ভিয়েতনাম (SBV) জানিয়েছে যে ৩০ জুন, ২০২৫ পর্যন্ত, সিস্টেম-ওয়াইড ঋণ প্রায় ১০% বৃদ্ধি পেয়েছে, যা ২০২৪ সালের একই সময়ের তুলনায় ২.৫ গুণ বেশি, যার ফলে অর্থনীতিতে বিপুল পরিমাণ ঋণ মুক্তি পেয়েছে।

মুদ্রানীতি বিভাগের (SBV) পরিচালক মিঃ ফাম চি কোয়াং বলেন যে, এই বছর অর্থনীতিতে ৮% প্রবৃদ্ধি এবং পরবর্তী বছরগুলিতে দ্বি-অঙ্কের প্রবৃদ্ধি অর্জনের জন্য, ঋণ একটি অপরিহার্য চালিকা শক্তি। ২০২৫ সালের জন্য ১৬% লক্ষ্যমাত্রার চেয়ে ঋণ বৃদ্ধির সম্ভাবনা বেশি হওয়ার পূর্বাভাস রয়েছে। লক্ষ্যমাত্রা অনুসারে মুদ্রাস্ফীতি নিয়ন্ত্রণ করা হবে, তাই এই বছর অর্থনীতিতে ঋণ মুক্তির সম্ভাবনা বেশি থাকবে। তবে, মিঃ কোয়াংয়ের মতে, মুদ্রাস্ফীতি লক্ষ্যমাত্রা এবং অর্থনীতিতে মূলধন মুক্তির ভারসাম্য বজায় রাখার জন্য SBV কঠোরভাবে নিয়ন্ত্রণ করে, তাই এটি ব্যাংকগুলির ঋণ দেওয়ার জন্য আরও জায়গা পেতে ঋণের সুযোগ শিথিল করার কথা বিবেচনা করবে।

বিশ্লেষকরা বলছেন যে ২০২৫ সালের জন্য ১৬% ঋণ লক্ষ্যমাত্রা অর্জন করা কঠিন হবে না, তাই ব্যাংকের মুনাফা ইতিবাচকভাবে প্রভাবিত হবে। ঋণ প্রতিষ্ঠানের খারাপ ঋণ পরিচালনার পাইলটিংয়ের বিষয়ে জাতীয় পরিষদের রেজোলিউশন নং ৪২/২০১৭/কিউএইচ১৪ বৈধ হলে খারাপ ঋণ কিছুটা ত্বরান্বিত হবে, ব্যাংকগুলি ঝুঁকি বিধান হ্রাস করার সুযোগ পাবে, লাভের ব্যবধান কমিয়ে দেবে, যদিও নেট সুদের মার্জিন হ্রাস পাবে।

ডেপুটি গভর্নর: ব্যাংকিং শিল্প তথ্য প্রযুক্তি নিরাপত্তা কর্মীদের জন্য "পিপাসু"

ব্যাংকিং শিল্পের পরিবর্তিত দৃশ্যপট ব্যাংকিং কর্মীদের সম্পূর্ণ রূপান্তরের মধ্য দিয়ে যেতে বাধ্য করছে। অনুমান করা হয় যে প্রায় ৬০% ব্যাংকিং কর্মীকে পুনরায় প্রশিক্ষণের প্রয়োজন।

১৬ জুলাই সকালে অনুষ্ঠিত "প্রযুক্তির ঢেউয়ের মুখে ব্যাংকিং মানবসম্পদ" ফোরামে বক্তব্য রাখতে গিয়ে, স্টেট ব্যাংকের ডেপুটি গভর্নর ফাম তিয়েন ডাং বলেন যে ৪.০ বিপ্লবের কারণে ব্যাংকিং শিল্প ব্যাপক পরিবর্তনের সম্মুখীন হচ্ছে। সেই অনুযায়ী, বর্তমানে ৯০% এরও বেশি গ্রাহক লেনদেন ডিজিটাল চ্যানেলের মাধ্যমে পরিচালিত হয়, ব্যাংকিং পরিষেবা স্বয়ংক্রিয়ভাবে সম্পাদিত হয়, লেনদেনের পরিমাণ এখন প্রতিদিন ১০০ মিলিয়নেরও বেশি লেনদেন...

লেনদেনের সংখ্যা এবং গ্রাহক বৃদ্ধির সাথে সাথে, ব্যাংকিং কর্মীদেরও পরিবর্তন করতে হচ্ছে। বেশিরভাগ ব্যাংককে ক্রেডিট ব্লকের মতো একটি বিশেষায়িত ব্লক, যা ডেটা ব্লক, স্থাপন করতে হয়েছে।

"অনেক ব্যাংক তথ্য প্রযুক্তির ঝুঁকিকে ঋণ ঝুঁকির মতোই বিবেচনা করছে। ব্যাংকিং শিল্প আজকের মতো তথ্য প্রযুক্তি সুরক্ষায় মানব সম্পদের জন্য এতটা তৃষ্ণার্ত ছিল না। আমরা দেখতে পাচ্ছি যে ব্যাংকিং শিল্পের চিত্র সম্পূর্ণরূপে পরিবর্তিত হয়েছে, এবং এই পরিবর্তনের সাথে খাপ খাইয়ে নিতে ব্যাংকিং মানব সম্পদকে খুব দ্রুত পরিবর্তন করতে হবে," মন্তব্য করেন ডেপুটি গভর্নর।

|

| ডেপুটি গভর্নর ফাম তিয়েন ডাং। |

রিয়েল এস্টেট ব্যবসার জন্য মূলধন: বন্ড সংকুচিত হয়, ঋণ প্রসারিত হয়

এই বছরের প্রথমার্ধে, রিয়েল এস্টেট ব্যবসার বন্ড ইস্যু ধীর হয়ে গেছে, যখন রিয়েল এস্টেট ব্যবসার ঋণ তীব্রভাবে বৃদ্ধি পেয়েছে।

রিয়েল এস্টেটে প্রায় ৩.২ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং বিনিয়োগ হয়েছে

স্টেট ব্যাংক অফ ভিয়েতনাম (SBV) জানিয়েছে যে ২০২৫ সালের জুনের শেষ নাগাদ, সমগ্র অর্থনীতির ঋণ স্কেল ১৭.২ মিলিয়ন বিলিয়ন ভিয়েতনাম ডং-এ পৌঁছেছে, যার মধ্যে শুধুমাত্র রিয়েল এস্টেট ব্যবসায়িক ঋণের পরিমাণ ছিল ১৮.৪৭%, অর্থাৎ প্রায় ৩.১৮ মিলিয়ন বিলিয়ন ভিয়েতনাম ডং, যা মূলত বিনিয়োগকারীদের কাছে ঢেলে দেওয়া হয়েছিল, যখন গৃহ ঋণের চাহিদা ধীরে ধীরে পুনরুদ্ধার হয়েছিল।

|

অর্থনীতি বিশেষজ্ঞ ডঃ লে জুয়ান এনঘিয়া বলেন, বাড়ির উচ্চমূল্য ক্রেতাদের দ্বিধাগ্রস্ত করে তোলে, রিয়েল এস্টেট বাজার ফাটকাবাজদের - বিনিয়োগকারীদের এবং ব্যাংকগুলির জন্য একটি "খেলার ক্ষেত্র" হয়ে ওঠে। এই কারণেই পূর্ববর্তী সময়ের মতো বাড়ি কেনার জন্য ঋণ দেওয়ার পরিবর্তে মূলত রিয়েল এস্টেট ব্যবসাগুলিতে ঋণ প্রবাহিত হয়।

বিশেষজ্ঞদের বিশ্লেষণ অনুসারে, অনেক কারণে রিয়েল এস্টেট ব্যবসায় ঋণ তীব্রভাবে বৃদ্ধি পেয়েছে।

প্রথমত, রিয়েল এস্টেট বাজারের পুনরুদ্ধার ব্যাংকগুলিকে ঋণ প্রদান এবং পদ্ধতি সহজ করার ক্ষেত্রে আরও আত্মবিশ্বাসী করে তোলে।

দ্বিতীয়ত, আইনি সমস্যাগুলি সমাধান করা হয়েছে, যার ফলে অনেক বিনিয়োগকারীর জন্য মূলধন অ্যাক্সেস করা সহজ হয়েছে।

তৃতীয়ত, বন্ড বাজার এখনও অসুবিধা থেকে মুক্তি পায়নি, ইস্যু করার শর্তগুলি কঠোর, সুদের হার বেশি, অন্যদিকে ব্যাংক ঋণের সুদের হার যুক্তিসঙ্গত এবং ঋণের শর্তগুলি আগের তুলনায় আরও নমনীয়, যার ফলে বিনিয়োগকারীরা ঋণ চ্যানেলের দিকে ঝুঁকছেন।

FiinRatings-এর জেনারেল ডিরেক্টর মিঃ নগুয়েন কোয়াং থুয়ান বলেছেন যে এই বছরের প্রথমার্ধে, গত বছরের একই সময়ের তুলনায় বন্ড ইস্যু ৭২.৩% বৃদ্ধি পেয়েছে, তবে মোট ইস্যু মূল্যের ৭৫% ব্যাংকিং খাতের। রিয়েল এস্টেট বন্ডের পরিমাণ ছিল মাত্র ৩৩,০০০ বিলিয়ন ভিয়েতনামি ডং, যা গত বছরের তুলনায় কম।

এই বিশেষজ্ঞ বলেন, রিয়েল এস্টেট ঋণের পরিমাণ বৃদ্ধির কারণ হলো সম্প্রতি অনেক প্রকল্পের আইনি প্রক্রিয়া সম্পন্ন হয়েছে, যার ফলে ঋণ পাওয়া সহজ হয়েছে। রিয়েল এস্টেট ব্যবসাগুলি নতুন বন্ড ইস্যু করার ক্ষেত্রে ধীরগতির ছিল, কিন্তু তারা মেয়াদপূর্তির আগেই বন্ড কিনে ফেলার জন্য তাড়াহুড়ো করছে। কারণ হলো পূর্বে জারি করা বন্ডের সুদের হার বেশি ছিল, তাই বিনিয়োগকারীরা সুদের বোঝা কমাতে মেয়াদপূর্তির দিকে তাড়াহুড়ো করেছিলেন।

যদিও হ্যানয়ে অ্যাপার্টমেন্টের দাম বৃদ্ধির হার কমেছে, তবুও তা কমে আসার কোনও লক্ষণ দেখা যাচ্ছে না, অনেক নতুন খোলা অ্যাপার্টমেন্টের দাম ভিয়েতনাম ডং/বর্গমিটারে ১২০-১৫০ মিলিয়ন। উচ্চ আবাসন মূল্যের কারণে প্রকৃত আবাসন চাহিদা সম্পন্ন ক্রেতাদের ঋণের চাহিদা বাধাগ্রস্ত হচ্ছে।

বর্তমানে, বাণিজ্যিক ব্যাংকগুলিতে গৃহঋণের সুদের হার প্রথম বছরে ৬-৭%/বছর এবং পরবর্তী বছরগুলিতে (প্রায় ১০%/বছর) ভাসমান। এটি এখনও বাড়ি ক্রেতাদের জন্য একটি বোঝা, যখন ১৪৫,০০০ বিলিয়ন ভিয়েতনাম ডং-এর সামাজিক গৃহায়ন ঋণ প্যাকেজ সরবরাহের অভাবে "অবিক্রীত" অবস্থায় রয়েছে।

অর্থনৈতিক খাতের ঋণ বিভাগের (SBV) উপ-পরিচালক মিঃ নগুয়েন জুয়ান বাক বলেন যে এই কর্মসূচি বাস্তবায়নের পর থেকে, SBV ছয়বার ঋণের সুদের হার বিনিয়োগকারীদের জন্য ৮.৭%/বছর এবং বাড়ি ক্রেতাদের জন্য ৮.২% থেকে কমিয়ে যথাক্রমে বিনিয়োগকারীদের জন্য ৬.৪%/বছর এবং বাড়ি ক্রেতাদের জন্য ৫.৯%/বছরে কমিয়ে আনার ঘোষণা দিয়েছে। তবে, বর্তমান বিতরণ টার্নওভার মাত্র ৪,০৯৪ বিলিয়ন ভিয়েতনাম ডং-এ পৌঁছেছে। ধীর বিতরণ কর্মসূচির মূল কারণ হল সরবরাহের অভাব। এছাড়াও, SBV আরও রেকর্ড করেছে যে বিনিয়োগকারীদের দ্বারা ২৮/১০৩টি বর্তমান আবাসন প্রকল্পের ঋণের প্রয়োজন নেই বলে রিপোর্ট করা হয়েছে।

রিয়েল এস্টেট এবং অবকাঠামোতে পুঁজির প্রবাহ অব্যাহত থাকবে।

সাম্প্রতিক এক প্রতিবেদনে, এসএসআই রিসার্চ বিশ্লেষকরা বলেছেন যে ২০২৫ এবং ২০২৬ সালের দ্বিতীয়ার্ধে ঋণ বৃদ্ধির চালিকা শক্তি রিয়েল এস্টেট এবং অবকাঠামোর উপর নির্ভর করবে। বর্তমান বৈশ্বিক ওঠানামার প্রেক্ষাপটে অভ্যন্তরীণ চাহিদা বৃদ্ধি এবং অর্থনৈতিক প্রবৃদ্ধির গতি বজায় রাখার জন্য সরকারের প্রচেষ্টার সাথে সামঞ্জস্য রেখে এই দুটি ক্ষেত্রও ক্রমবর্ধমান নীতিগত মনোযোগ পাচ্ছে।

গবেষণা দলের মতে, আইনি অগ্রগতি এবং নতুন অ্যাপার্টমেন্ট সরবরাহে (বছরের পর বছর ৯১% বৃদ্ধি) শক্তিশালী বৃদ্ধির ফলে ভিয়েতনামের রিয়েল এস্টেট বাজার ২০২৪ সাল থেকে দ্রুত পুনরুদ্ধারের লক্ষণ দেখিয়েছে। প্রধান শহর কেন্দ্রগুলিতে, বিশেষ করে হ্যানয় এবং হো চি মিন সিটিতে, রিয়েল এস্টেটের দাম পুনরুদ্ধার হয়েছে। প্রাদেশিক একীভূতকরণ এবং অবকাঠামো উন্নয়ন প্রকল্পের জন্য স্থানীয় বাজারগুলিও মনোযোগ আকর্ষণ করছে। স্বল্প সুদের হার ক্রেতাদের মনোভাব বৃদ্ধি করবে এবং স্বল্পমেয়াদে বাজারের তরলতা সমর্থন করবে।

সাংবাদিকদের সাথে আলাপকালে, একটি বেসরকারি বাণিজ্যিক ব্যাংকের প্রধান বলেন যে এই বছরের প্রথমার্ধে, ব্যাংকের পোর্টফোলিও কাঠামোর মধ্যে রিয়েল এস্টেট ঋণ সবচেয়ে দ্রুত বর্ধনশীল খাত ছিল।

ইতিমধ্যে, রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকগুলির জন্য, অবকাঠামো ঋণ খুব ভালোভাবে বৃদ্ধি পেয়েছে। ভিয়েটকমব্যাংকের চেয়ারম্যান নগুয়েন থানহ তুং জানিয়েছেন যে ৩০ জুন, ২০২৫ পর্যন্ত, ভিয়েটকমব্যাংকের মোট সিস্টেম ঋণ ১.৬ মিলিয়ন বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে, যা ২০২৪ সালের শেষের তুলনায় ১১.১% বেশি।

"বছরের প্রথম ৬ মাসে, ব্যাংকটি স্বাধীনভাবে অনেক গুরুত্বপূর্ণ প্রকল্পের জন্য ঋণ ব্যবস্থার জন্য পৃষ্ঠপোষকতা করেছে বা কেন্দ্রবিন্দু হিসেবে কাজ করেছে। আগামী সময়ে, ভিয়েটকমব্যাংক অনেক গুরুত্বপূর্ণ প্রকল্পের জন্য উচ্চ ঋণ মূল্যের সাথে নতুন তহবিল প্রদান অব্যাহত রাখবে, বৃহৎ প্রকল্প যা স্থানীয় এবং জাতীয়ভাবে আর্থ-সামাজিক প্রবৃদ্ধি প্রচারে গুরুত্বপূর্ণ ভূমিকা পালন করে," মিঃ তুং শেয়ার করেছেন।

সরকার ২০২৫ সালে সরকারি বিনিয়োগ পরিকল্পনার ১০০% বিতরণের জন্য তার দৃঢ় প্রতিশ্রুতি পুনর্ব্যক্ত করেছে। বৃহৎ আকারের সরকারি বিনিয়োগ প্রকল্পের একটি সিরিজ কেবল ২০২৫ সালের দ্বিতীয়ার্ধে নয়, মধ্যমেয়াদেও ঋণ বৃদ্ধিকে বাড়িয়ে তুলবে বলে আশা করা হচ্ছে।

যদিও ঋণের পরিমাণ তীব্রভাবে বৃদ্ধি পাচ্ছে (২০২৫ সালের জুনের শেষ নাগাদ, পুরো ব্যবস্থায় ঋণ গত বছরের একই সময়ের তুলনায় ২.৫ গুণ বেশি বৃদ্ধি পেয়েছে), বিশেষ করে রিয়েল এস্টেট ঋণ, বিশেষজ্ঞরা মূল্যায়ন করেন যে তরলতা এবং সুদের হার স্থিতিশীল রয়েছে। তরলতার অভাব এবং সুদের হার বৃদ্ধি কেবল স্থানীয়ভাবে ঘটে, ব্যাপকভাবে ঘটে না।

ব্যাংকগুলি ঋণ প্রদানে আরও আত্মবিশ্বাসী হওয়ার আরেকটি কারণ হল, জাতীয় পরিষদ ঋণ প্রতিষ্ঠান আইনের বেশ কয়েকটি ধারা সংশোধন এবং পরিপূরক করে আইনটি পাস করেছে, যা ১৫ অক্টোবর, ২০২৫ থেকে কার্যকর হওয়ার কথা, যা গ্রাহকদের অর্থপ্রদানের বাধ্যবাধকতা লঙ্ঘন করলে ব্যাংকগুলিকে জামানত জব্দ করার অধিকার দেয়।

ক্রেডিট রুম সরিয়ে ফেলা হলে বাজার শেয়ার প্রতিযোগিতা আরও তীব্র হয়ে ওঠে

ক্রেডিট রুম অপসারণ করা হলে স্টেট ব্যাংক অফ ভিয়েতনাম (SBV) ঝুঁকি ব্যবস্থাপনার উপর কঠোর "ব্রেক" জারি করবে, প্রতিটি ব্যাংকের মানদণ্ড পূরণের ক্ষমতার উপর নির্ভর করে একটি রোডম্যাপ থাকবে, যার অর্থ ব্যাংকের ক্রেডিট মার্কেট শেয়ারের চিত্র পরিবর্তিত হবে।

ক্রেডিট রুম অপসারণ করলে কোন ব্যাংকগুলি লাভবান হয়?

"ক্রেডিট রুম" প্রশাসনিক হাতিয়ার অপসারণের জন্য প্রধানমন্ত্রীর নির্দেশ সম্পর্কে, কিয়েন থিয়েট সিকিউরিটিজ কোম্পানির ডেপুটি জেনারেল ডিরেক্টর মিঃ ডো বাও এনগোক বলেছেন যে ক্রেডিট রুম অপসারণ ভিয়েতনামকে আর্থিক বাজারের উন্নয়নের লক্ষ্যের সাথে সামঞ্জস্যপূর্ণ আন্তর্জাতিক মানের দিকে এগিয়ে যেতে সাহায্য করে। "আরও গুরুত্বপূর্ণ বিষয় হল, ক্রেডিট রুম অপসারণ বাণিজ্যিক ব্যাংকগুলিকে তাদের দায়িত্ব এবং স্বায়ত্তশাসন বৃদ্ধি করতে বাধ্য করে। সেই অনুযায়ী, 'জায়গা চাওয়ার' পরিবর্তে, বাণিজ্যিক ব্যাংকগুলিকে তাদের আর্থিক স্বাস্থ্য এবং ঝুঁকি ব্যবস্থাপনার ক্ষমতার উপর ভিত্তি করে ঋণ বৃদ্ধির সিদ্ধান্ত নিতে হবে," মিঃ এনগোক মন্তব্য করেছেন।

বাণিজ্যিক ব্যাংকগুলির জন্য, ক্রেডিট রুম অপসারণ করলে তারা ক্রেডিট পরিকল্পনা তৈরিতে আরও সক্রিয় হতে পারবে, মুনাফা অর্জন করতে পারবে, বিশেষ করে বছরের শেষে মূলধন চাহিদার সর্বোচ্চ মৌসুমে। ঋণ প্রবাহ নমনীয় হলে, ব্যবসাগুলিকে তাদের কার্যক্রম সম্প্রসারণে সহায়তা করলে, শেয়ার বাজারও পরোক্ষভাবে উপকৃত হবে বলে আশা করা হচ্ছে।

তবে, বিশেষজ্ঞরা বলছেন, "ভুলের" পুনরাবৃত্তি এড়াতে, একটি কার্যকর "ব্রেক" থাকা দরকার। অন্যথায়, যখন ঋণের জায়গাটি সরিয়ে দেওয়া হবে, তখন ঋণ ব্যাপকভাবে রিয়েল এস্টেটে প্রবাহিত হবে, ব্যাংকগুলি সুদের হারের জন্য প্রতিযোগিতা করবে, খারাপ ঋণ বৃদ্ধি পাবে, যার ফলে সামষ্টিক অর্থনৈতিক অস্থিতিশীলতা তৈরি হবে, যা সরকারের দ্রুত কিন্তু টেকসই প্রবৃদ্ধির লক্ষ্যকে প্রভাবিত করবে।

অর্থনীতি অনুষদের প্রধান (জাতীয় অর্থনীতি বিশ্ববিদ্যালয়) ডঃ ফাম দ্য আনহের মতে, ভিয়েতনামের স্টেট ব্যাংক ব্যাংকিং ঝুঁকি ব্যবস্থাপনা এবং মূলধন সুরক্ষার আন্তর্জাতিক মান (বাসেল III) এর উপর ভিত্তি করে সিস্টেম সুরক্ষা নিশ্চিত করার জন্য মানদণ্ডের একটি সিস্টেম সম্পূর্ণ এবং প্রচার করার পরেই কেবল ক্রেডিট রুমটি সরিয়ে ফেলতে পারে। সেই অনুযায়ী, যে কোনও ব্যাংক ১০০% মানদণ্ড পূরণ করে তার ক্রেডিট রুম সম্পূর্ণভাবে সরিয়ে ফেলা যেতে পারে। যে ব্যাংকগুলি শর্ত পূরণ করে না তাদের ক্রেডিট যথাযথ সীমাতে নিয়ন্ত্রণ করা হবে।

প্রকৃতপক্ষে, এই বছরের শুরু থেকে, স্টেট ব্যাংক কয়েকটি ব্যাংকের (বিদেশী ব্যাংক, যৌথ উদ্যোগ ব্যাংক, সমবায় ব্যাংক এবং নন-ব্যাংক ঋণ প্রতিষ্ঠান) জন্য ক্রেডিট রুম সরিয়ে দিয়েছে। বর্তমানে, ক্রেডিট রুম প্রক্রিয়াটি শুধুমাত্র দেশীয় বাণিজ্যিক ব্যাংকগুলির গ্রুপের জন্য রক্ষণাবেক্ষণ করা হচ্ছে।

ভিয়েতিনব্যাংকের পরিচালনা পর্ষদের সদস্য মিঃ লে থানহ তুং বলেন যে ক্রেডিট রুম বাদ দেওয়া একটি অনিবার্য প্রবণতা। বর্তমানে, স্টেট ব্যাংক অফ ভিয়েতনামের ঝুঁকি ব্যবস্থাপনার উপর বেশ সামঞ্জস্যপূর্ণ নিয়ম রয়েছে এবং ব্যাংকগুলিকে আন্তর্জাতিক ঝুঁকি ব্যবস্থাপনার মান (যেমন বাসেল III) মেনে চলতে সাহায্য করার জন্য কিছু নিয়ম সংশোধন করছে। ভিয়েতনামের স্টেট ব্যাংক এই সরঞ্জামগুলি প্রয়োগ করতে পারে, যা বাণিজ্যিক ব্যাংকগুলিকে অর্থনীতিতে মূলধন সরবরাহ বাড়াতে চাইলে সেই অনুযায়ী তাদের মূলধন বৃদ্ধি করতে বাধ্য করে।

সম্ভবত স্টেট ব্যাংক এই বছর তাৎক্ষণিকভাবে ঋণের সুযোগ অপসারণ করতে পারবে না। তবে, যখন এই সম্ভাবনা দেখা দেবে, তখন ব্যাংকগুলির ঋণ বাজারের শেয়ারের চিত্র বদলে যাবে। "ক্রেডিট সীমা প্রক্রিয়া অপসারণের ফলে শক্তিশালী মূলধন বাফারযুক্ত ব্যাংকগুলি উপকৃত হবে, কারণ তাদের ঋণ প্রদান আরও ভালভাবে সম্প্রসারণের ক্ষমতা রয়েছে," SSI গবেষণা বিশ্লেষকরা মূল্যায়ন করেছেন।

ক্রেডিট "ব্যারি" অপসারণের সময় "ব্রেক" নিরাপদে রাখুন

দীর্ঘদিন ধরে, ক্রেডিট রুম একটি কার্যকর হাতিয়ার যা স্টেট ব্যাংককে অর্থনীতিতে অর্থ সরবরাহ সহজেই নিয়ন্ত্রণ করতে সাহায্য করে। এই হাতিয়ারের সবচেয়ে বড় সীমাবদ্ধতা হল এটি চাওয়া এবং দেওয়ার একটি প্রক্রিয়া তৈরি করে, যার ফলে মূলধন প্রবাহের ভিড় তৈরি হয়, বাজার বিকৃত হয় এবং বাণিজ্যিক ব্যাংকগুলির জন্য ব্যবসায়িক সুযোগ বাধাগ্রস্ত হয়। অতএব, ক্রেডিট রুম অপসারণকে সমর্থন করলেও, বিশেষজ্ঞরা সতর্ক করে দেন যে বাজারে আর কোনও নিরাপদ "বাধা" না থাকলে ঝুঁকি বাড়বে, যা স্টেট ব্যাংককে কার্যকর পর্যবেক্ষণ সরঞ্জাম রাখতে বাধ্য করে।

টেকপ্রফিট জয়েন্ট স্টক কোম্পানির সিইও মিঃ ফান লিন বলেন, যদি বিকল্প নিয়ন্ত্রণ ব্যবস্থা ছাড়াই এই সুযোগটি সরিয়ে ফেলা হয়, তাহলে ব্যাংকগুলি সর্বোচ্চ মুনাফা অর্জনের জন্য ঋণ দেওয়ার প্রতিযোগিতা করবে এবং মূলধন সহজেই রিয়েল এস্টেট এবং সিকিউরিটির মতো ঝুঁকিপূর্ণ ক্ষেত্রগুলিতে প্রবাহিত হবে। সেই সময়ে, মুদ্রাস্ফীতির চাপ এবং বিনিময় হার ফিরে আসতে পারে এবং সম্পদের বুদবুদ সহজেই তৈরি হবে। "ক্রেডিট রুম অপসারণ করা সঠিক প্রবণতা, তবে এর সাথে যথেষ্ট শক্তিশালী ব্যবস্থাপনা শৃঙ্খলা এবং তত্ত্বাবধান থাকা আবশ্যক। অন্যথায়, হট ক্রেডিট পিরিয়ডে ফিরে যাওয়ার ঝুঁকি সম্পূর্ণরূপে সম্ভব," মিঃ লিন সতর্ক করে দেন।

SSI রিসার্চের মতে, স্টেট ব্যাংক অফ ভিয়েতনাম CAR-এর উপর একটি খসড়া সার্কুলার জারি করেছে, যা বাসেল III স্ট্যান্ডার্ড (2017) এর নতুন নিয়মাবলী আপডেট করে এবং ব্যাংকগুলির কাছ থেকে মতামত চাচ্ছে।

তবে, ব্যাংকিং ব্যবস্থার বর্তমান অবস্থা যখন অত্যন্ত খারাপ, তখন বাজার যাতে ভিড় না হয় এবং সুস্থ ব্যাংকগুলিকে উৎসাহিত করা যায় তা নিশ্চিত করার জন্য কীভাবে "ব্রেক" স্থাপন করা যায় তা একটি কঠিন সমস্যা।

উল্লেখ করার মতো বিষয় হল, বাসেল II এবং বাসেল III মান প্রয়োগ করার সময়ও, "রুম" টুল ছাড়া ঋণ বৃদ্ধি নিয়ন্ত্রণ করা খুব কঠিন হবে, বিশেষ করে যখন সিস্টেমে এখনও অনেক দুর্বল ব্যাংক রয়েছে।

এই সপ্তাহের শুরুতে সংবাদমাধ্যমের সাথে কথা বলার সময়, মুদ্রা নীতি বিভাগের (SBV) পরিচালক মিঃ ফাম চি কোয়াং বলেন যে, SBV ২০১২ সাল থেকে ক্রেডিট রুম মেকানিজম প্রয়োগ করে আসছে, যখন সমগ্র শিল্পে ঋণ বৃদ্ধি তীব্র ছিল (এক বছরে এটি ৫৪% বৃদ্ধি পেয়েছিল), কিছু ঋণ প্রতিষ্ঠান দেউলিয়া হওয়ার দ্বারপ্রান্তে ছিল, বাজারে সুদের হার বৃদ্ধি পেয়েছিল এবং ব্যাংকগুলি অস্বাস্থ্যকর প্রতিযোগিতার এক ঘূর্ণায়মান চক্রে পড়ে গিয়েছিল। এখন পর্যন্ত, অতীতের উত্তপ্ত বৃদ্ধির পরিণতি এখনও বিদ্যমান। অতএব, ঋণ রুম অপসারণ ভিয়েতনামের নির্দিষ্ট অবস্থার সাথে সামঞ্জস্যপূর্ণ হতে হবে। "আগামী সময়ে, SBV নীতিগত প্রভাব সাবধানতার সাথে অধ্যয়ন এবং মূল্যায়ন করবে যাতে ঋণ রুম সম্পূর্ণরূপে অপসারণের ভিত্তি তৈরি করা যায়," মিঃ কোয়াং বলেন।

এদিকে, আন্তর্জাতিক বিশেষজ্ঞদের মতে, বর্তমান বহু-লক্ষ্য মুদ্রানীতি বাস্তবায়ন এবং আমানতের সুদের হারে প্রতিযোগিতা এবং তীব্র ঋণ বৃদ্ধির মতো পরিণতি না ঘটিয়ে ঋণের ফাঁক দূর করতে, স্টেট ব্যাংককে অত্যন্ত সক্রিয় হতে হবে, বিশেষ করে সুদের হার ব্যবস্থাপনায়।

উত্স: https://baodautu.vn/cac-ngan-hang-ram-ro-bao-lai-coi-troi-cho-vang-co-khien-cau-dau-tu-tang-vot-d335761.html

![[ছবি] ভিয়েতনাম পিপলস আর্মির জেনারেল স্টাফের ৮০তম বার্ষিকী](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/49153e2a2ffc43b7b5b5396399b0c471)

![[ছবি] ভিয়েতনাম পিপলস আর্মির জেনারেল স্টাফের ৮০তম বার্ষিকীতে যোগদান করেছেন জেনারেল সেক্রেটারি টু লাম](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/126697ab3e904fd68a2a510323659767)

![[ছবি] প্রেন পাসের পাদদেশে রাতারাতি বন্যা কবলিত এলাকায় মানুষদের উদ্ধার করা হচ্ছে](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/19095b01eb844de98c406cc135b2f96c)

![[ছবি] ভিয়েতনাম ডাক ও টেলিযোগাযোগ গ্রুপের ৮০তম বার্ষিকীতে যোগ দিচ্ছেন প্রধানমন্ত্রী ফাম মিন চিন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/39a89e5461774c2ca64c006d227c6a4e)

![[ছবি] অনেকেই সরাসরি প্রিয় আঙ্কেল হো এবং সাধারণ সম্পাদকদের অভিজ্ঞতা লাভ করেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/6/2f4d9a1c1ef14be3933dbef3cd5403f6)

মন্তব্য (0)