قطاع المصارف في فيتنام: نمو حذر، وتعزيز أسس الاستدامة

في عام ٢٠٢٤، سيحافظ القطاع المصرفي الفيتنامي على نتائج أعمال مستدامة مع مرونة جيدة. سيتجاوز نمو الائتمان الهدف (١٥.٠٨٪)، وستبقى أسعار الفائدة مستقرة عند مستوى منخفض... وهي عوامل اقتصادية كلية مثالية للسيطرة على التضخم عند ٣.٦٣٪ وتعزيز النمو الاقتصادي ليصل إلى ٧.٠٩٪.

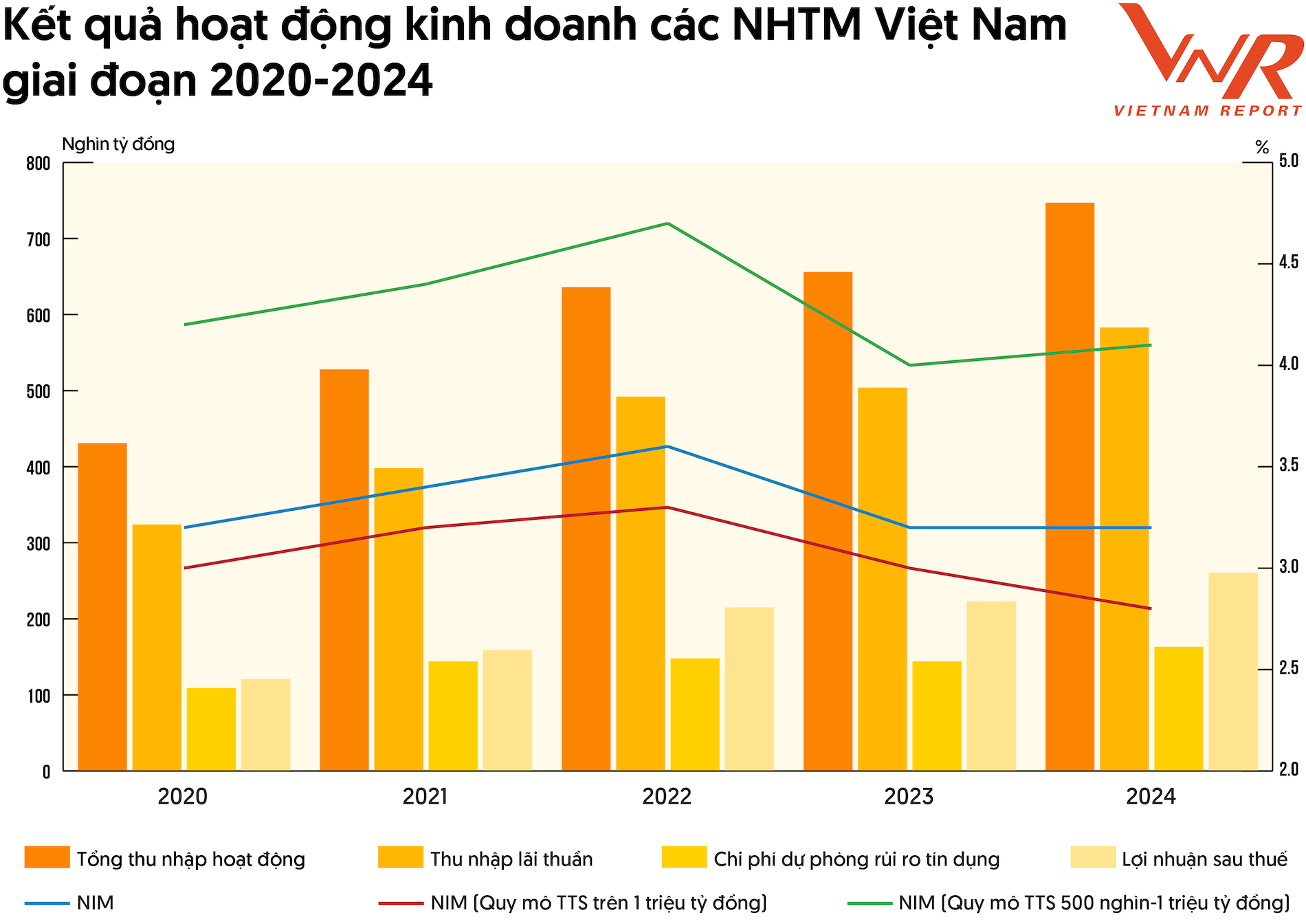

بالنسبة للبنوك التجارية، بلغ معدل النمو السنوي المركب (CAGR) 14.6% خلال الفترة 2020-2024. وبلغ إجمالي الدخل التشغيلي للبنوك التجارية 747 تريليون دونج، بزيادة قدرها 13.9% عن العام السابق؛ منها إيرادات الفوائد التي شكّلت ما بين 75% و78% خلال السنوات الخمس الماضية، وهي في اتجاه تصاعدي. وهذا يُظهر أن البنوك التجارية لا تزال تعتمد على أنشطة الائتمان، حيث يلعب صافي دخل الفوائد دورًا رئيسيًا، مما يعني ضغوطًا للسيطرة على مخاطر الائتمان والديون وجودة الأصول.

واصلت أرباح البنوك التجارية في عام 2024 تسجيل رقم قياسي تجاوز 260 تريليون دونج، بزيادة قدرها 16.8% عن العام السابق. كما يتزايد تفاوت الأرباح بين البنوك الكبيرة والصغيرة وضوحًا. وارتفع إجمالي الربح بعد الضريبة لمجموعة البنوك التي يقل حجم أعمالها عن 300 تريليون دونج بنسبة سالبة قدرها 11.5%.

في عام ٢٠٢٥، من المتوقع أن يواصل القطاع المصرفي نموه بفضل سياسات الدولة التي تركز على تعزيز التنمية. ووفقًا لدراسة أجرتها شركة Vietnam Report، تشمل فرص النمو الخمس البارزة للقطاع ما يلي: تعزيز تطوير المنتجات المالية الرقمية (٩٠.٣٪)؛ زيادة الاستثمار في التحول الرقمي (٧٤.٢٪)؛ آفاق النمو الاقتصادي في فيتنام (٦٤.٥٪)؛ تعديل القوانين (٥١.٦٪)؛ وتبسيط جهاز إدارة الدولة (٤١.٩٪).

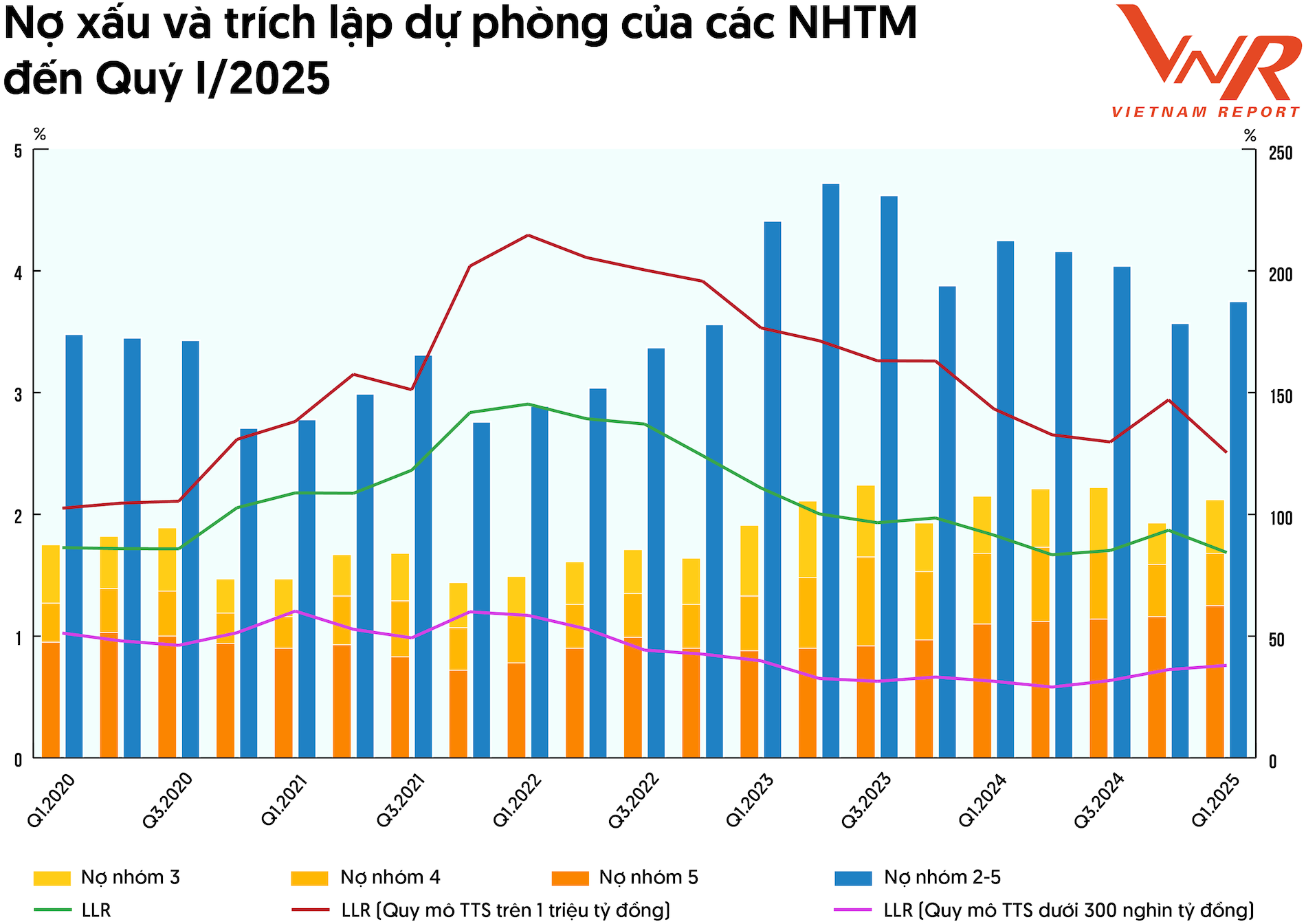

في ظلّ تقلبات الاقتصاد العالمي، لا تزال القدرة على التحكم في مخاطر الائتمان تُشكّل أحد أكبر التحديات. وقد مرّت الديون المعدومة، التي كانت تُشكّل في السابق عائقًا رئيسيًا أمام النظام المصرفي، بأصعب فتراتها، إلا أن الحفاظ على جودة الأصول وتعزيز احتياطياتها لا يزالان يُشكّلان تحديًا كبيرًا لضمان استقرار النظام بأكمله ومرونته في المرحلة المقبلة.

من المتوقع أن يستمر تحسن جودة أصول القطاع المصرفي بأكمله في ظل النمو الاقتصادي الجيد وانخفاض ضغط الديون المعدومة بشكل ملحوظ. وبشكل عام، بلغت نسبة الديون المعدومة لدى البنوك التجارية ذروتها في الربع الثالث من عام 2023، وتم احتواؤها جزئيًا عند إصدار التعميم 02/2023/TT-NHNN. ومن حيث القيمة، تجاوز إجمالي الديون المعدومة لدى البنوك التجارية 300 تريليون دونج فيتنامي بنهاية الربع الأول من عام 2025، بزيادة قدرها 16.8% مقارنة بالفترة نفسها من عام 2024، وبزيادة قدرها 13.4% مقارنة ببداية العام.

كما أشار تقرير بحثي صادر عن "تقرير فيتنام" إلى أنه من المتوقع أن يكون ارتفاع الديون المعدومة معتدلاً وتحت السيطرة، بفضل قيام البنوك، بشكل استباقي وحذر، بتخصيص مخصصات إضافية للديون التي يحتمل أن تكون محفوفة بالمخاطر. وبلغ إجمالي مخصصات مخاطر الائتمان للبنوك التجارية 253 تريليون دونج فيتنامي في الربع الأول من عام 2025، أي ما يعادل 84.4% من الديون المعدومة. وتتمتع نسبة تغطية الديون المعدومة (LLR) للبنوك التجارية بثبات نسبي، إلا أن هذا الرقم انخفض إلى أقل من 100% منذ الربع الثالث من عام 2023 ولم يتعافَ بالكامل.

هناك أيضًا تمايز واضح في احتياطيات البنوك بين مختلف المجموعات ذات الأحجام المختلفة. فالبنوك التجارية التي تتجاوز أصولها كوادريليون دولار أمريكي تمتلك دائمًا موارد كافية لتخصيص احتياطيات، ويظل معدل الاحتياطي النقدي (LLR) دائمًا أعلى من 125%، على الرغم من أنه لا يستطيع تجنب الاتجاه النزولي. أما في المجموعة التي تقل أصولها عن 300 تريليون دونج، فإن معدل الاحتياطي النقدي (LLR) في الاتجاه المعاكس تمامًا، حيث ينخفض إلى أقل من 40% اعتبارًا من عام 2023، ويتجاوز أدنى مستوى له عند 29% في الربع الثاني من عام 2024، ويرتفع حاليًا بنسبة 38%.

إعادة هيكلة الموارد البشرية - نقطة مضيئة في التحول الرقمي للقطاع المصرفي

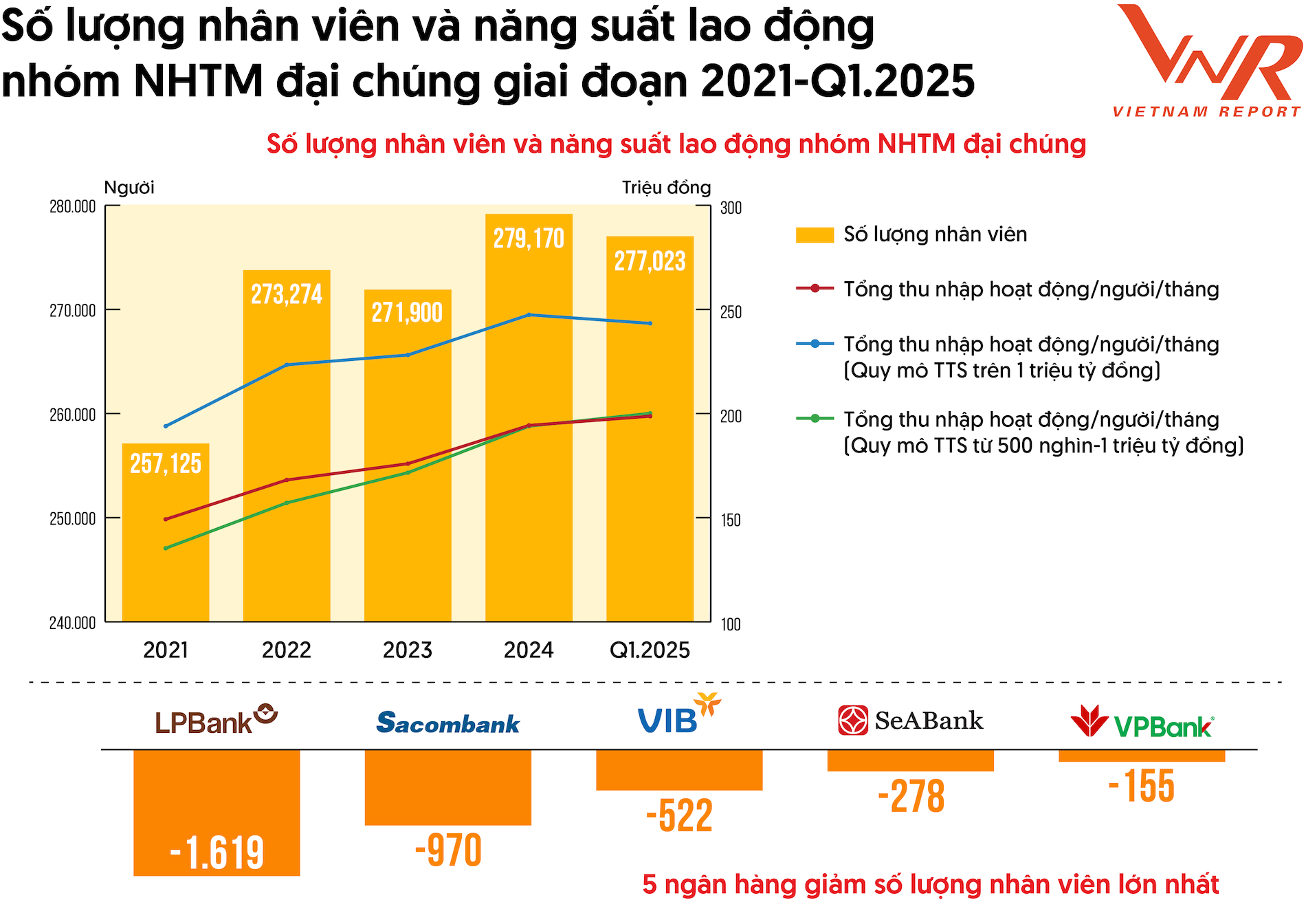

أصبح التحول الرقمي أولوية قصوى للقطاع المصرفي. كما حققت إنتاجية العمل العديد من الإنجازات الملحوظة. وارتفع إجمالي الدخل التشغيلي للفرد شهريًا لمجموعة البنوك التجارية الكبرى بشكل مطرد من 149.2 مليون في عام 2021 إلى 194.3 مليون في عام 2024 و198.7 مليون في الربع الأول من عام 2025.

يشهد القطاع المصرفي تغييرات جذرية في هيكله الوظيفي كنتيجة حتمية. ووفقًا للتقارير المالية للبنوك التجارية العامة، انخفض إجمالي عدد الموظفين في الربع الأول من عام 2025 بمقدار 2147 موظفًا، مما يعكس اتجاهًا لترشيد الجهاز وتقليص أعداد الموظفين.

قامت بعض البنوك بتقليص عدد مكاتب المعاملات لتبسيط النظام وتحويل تركيزها إلى قنوات المعاملات الرقمية. ووفقًا لدراسة أجرتها شركة Vietnam Report، فإن المعايير المتعلقة بالمنصات الرقمية، مثل المعاملات الآمنة والمضمونة (55.2%) وتطبيقات الخدمات المصرفية عبر الهاتف المحمول المريحة والمستقرة (53.5%)، تُعدّ أكثر أهمية للعملاء عند اختيار الخدمات المصرفية من سهولة الوصول إلى مكاتب المعاملات وأجهزة الصراف الآلي (27.6%). وهذا يُظهر أنه بدلاً من عدد مكاتب المعاملات، فإن عدد المعاملات الإلكترونية هو فقط مقياس مهم للقدرة على الوصول إلى العملاء وخدمتهم في العصر الرقمي.

تصنيف أفضل 10 بنوك تجارية فيتنامية ذات السمعة الطيبة هو نتيجة بحث مستقل وموضوعي أجرته Vietnam Report، والذي نُشر سنويًا على صحيفة VietNamNet منذ عام 2016. يتم تقييم البنوك وترتيبها بناءً على 3 معايير رئيسية: (1) القدرة المالية الموضحة في أحدث تقرير مالي؛ (2) سمعة وسائل الإعلام التي تم تقييمها بواسطة طريقة ترميز وسائل الإعلام؛ (3) مسح موضوعات البحث وأصحاب المصلحة.

| من المتوقع أن يقام حفل الإعلان عن أفضل 10 بنوك تجارية فيتنامية مرموقة في عام 2025 في أغسطس 2025 في مدينة هوشي منه، في إطار قمة الرؤساء التنفيذيين في فيتنام 2025 - موضوع "العلامات التجارية الرقمية ومستقبل العلامات التجارية الوطنية في فيتنام"، بمشاركة البروفيسور جون أ. كويلش، "ساحر العلامات التجارية" في كلية هارفارد للأعمال والعديد من قادة الأعمال النموذجيين الآخرين. |

(المصدر: تقرير فيتنام)

المصدر: https://vietnamnet.vn/top-10-ngan-hang-thuong-mai-viet-nam-uy-tin-nam-2025-2409904.html

تعليق (0)